アクセスカウンター

厚生年金基金 1

宮原英臣氏著の『年金倒産』(プレジデント社)という本に影響されました。この本は「年金倒産」という題ですが、厚生年金基金を題材としたものです。

宮原英臣氏著の『年金倒産』(プレジデント社)という本に影響されました。この本は「年金倒産」という題ですが、厚生年金基金を題材としたものです。

大企業一社を加入者として設立されている厚生年金基金や、グループ会社を加入社として設立されている厚生年金基金では、厚生年金基金を継続していくことは無理であると見切って、早々に厚生年金基金を解散し、厚生年金保険の代行を国に返上してしまっている。

厚生年金保険の代行を返上することも、解散することもできない厚生年金基金の多くは、多くの零細な会社が寄せ集つまって設立している厚生年金基金で、今後、問題となるのはこの厚生年金基金である。

寄せ集めの厚生年金基金の多くは、積立不足となっているため、近い将来に立ち行かなくなるおそれがあるが、その結果、基金が解散させられるようなことになった際には、基金の積立不足分のお金は基金に加入している会社が分担して払うことになっている。そのため、基金が強制解散となった場合には、加入している体力のない会社の会社の倒産を引き起こすであろう、というのが本の骨子だと言えますが、大変説得的に説明がされています。

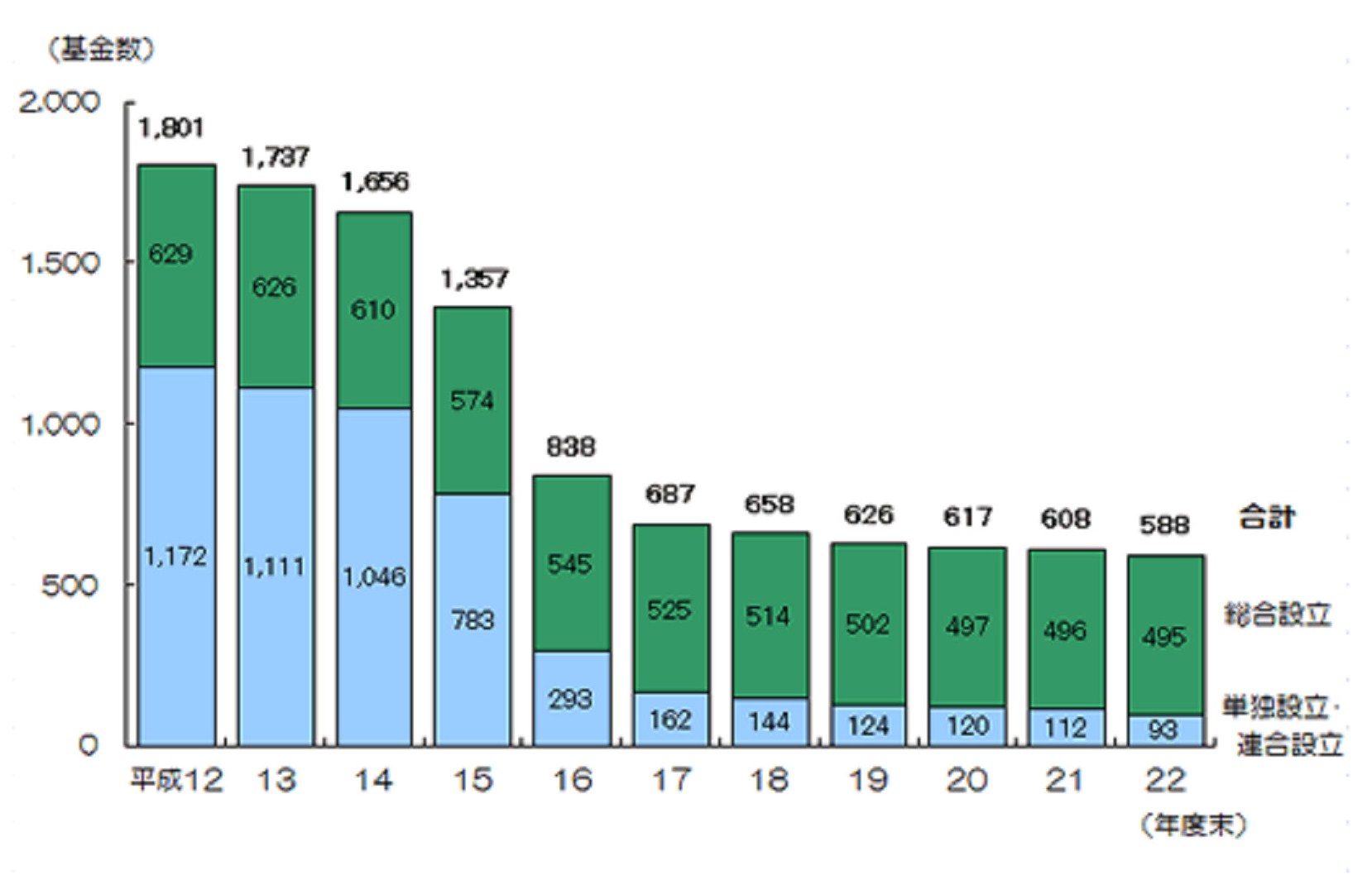

現時の厚生年金基金の数は588基金となります。

現時の厚生年金基金の数は588基金となります。

上の図は厚生年金基金連合会のホームページから引用した図ですが、単独設立(一社で基金を設立しているもの)と連合設立(グループ会社で基金を設立しているもの)の基金の合計数は、平成13年の時点で1111でしたが、平成22年では93となっています。9割以上が解散していることが分かります。

他方、総合設立(会社が寄せ集まって設立している基金)は、平成13年の時点で626でしたが、平成22年でも495あります。2割程度しか解散していないことになります。

ところで、厚生年金基金とは、厚生年金保険料の一部を預って、独自に運用し、国に代わって保険金の支払いをする厚生労働大臣の認可を受けた団体のことですが、朝日コムの昨年2月28日の記事では、「厚生労働省が平成22年3月末の時点で51の厚生年金基金で積立不足があるとと回答した」と言うことです。(http://www.asahi.com/health/news/TKY201102270515.html)。

年金基金は、5.5%の運用利回りで積立金を運用するという制度設計でした。そのため、バブル以後の低金利状態では、設計していたとおり、基金を運営することは不可能だったと言えます。

2000年頃、生保会社が危ないと言われていた時期がありました。その当時、実際に、東邦生命(1999年)、協栄生命(2000年)などの生保会社が倒産しています。

なぜ、生保会社が危ないと言われていたかと言えば、それは、生保会社が契約者に「預っているお金を運用利回り(予定利率)4.5%で必ず運用するから、ウチに任せてね」と約束して、契約をしていたからです。バブルの時までは4.5%は楽勝だったと思いますが、バブル崩壊後は、10年の定期預金でも1%の利率とならない低金利下となってしまい、さすがのザ・生保でも4.5%という高率での資金運用することは不可能でした。

生保会社は、逆ザヤの中、身を削って、契約者との約束を守らなくなりましたが、体力のない生保会社は、いつまでも我慢を続けるわけにはゆきませんでした。最後は倒産です。

そのため、生保は、どこもかしこも危ないと言われていたわけです。

この生保の逆ザヤ状態と、厚生年金基金は全く同じです。積立金を取り崩して保険金を支払っているという状態にあったわけです。

でも、生保が危ないと言われていた時期に、厚生年金基金の財源については余り問題とはされた記憶はありません。せいぜい、厚生年金基金が投資をしていた先の生保が倒産してしまうと、その生保は損を被ることになるというようなことが言われていただけであった記憶です。

国が最後は何とかすると誰もが信じていたからでしょうか。はたまた、社保庁の問題と同じで、都合の悪い人たちが口をつぐんで、黙っていただけだったのでしょうか。

でも、平成14年の確定給付企業年金法を制定し、厚労省は、厚生年金基金が厚生年金保険の代行部分を国に返上することを可能としましたが、基金への危機的対応だったのでしょうね。

2012-02-01 20:20

nice!(0)

コメント(0)

トラックバック(0)

Facebook コメント

QRコード

コメント 0