アクセスカウンター

刑事裁判での訴訟費用の踏み倒し [試算]

刑事裁判で有罪判決を受け、訴訟費用の負担を命ぜられた被告人のうち、およそ 6人に 1人が訴訟費用の支払いを踏み倒している計算となっているので、訴訟費用の徴収率を高める方策が求められるそうです(産経WEST 2016年5月17日「刑事裁判の訴訟費用 "踏み倒し" 過去5年で5臆円超 納付義務被告の 6人に 1人」)。

産経WESTの記事によると、

訴訟費用の大半は、国選弁護人への報酬とみられるが、裁判所が公判を通じて被告人に資力ありと判断した場合は被告人に訴訟費用を負担させる裁判をし、検察庁が徴収実務を担当する。

産経新聞が最高検に対し情報公開請求で入手した資料によると、平成22~26年度の 5年間で被告人が訴訟費用の支払いを命じられた件数は約3万1600件で、総額約35億1900万円。1件当たり平均額は約11万1千円となる。

平成22年~平成26年度の間、訴訟費用の徴収については、繰り越し分を含め、3万4987件で既済となっているが、その約16.9 % にあたる 5919件が、請求時効(5年)など、徴収不能決定となっている。

刑罰として科される罰金と違い、未納に対するペナルティーが実質的にないことが支払い逃れを招く要因になっているとみられる。

検察は規定上、未納者の資産の差し押さえなどを行うことも可能だが、1件当たりの未納額が少額なため、コストをかけて強制執行するメリットに乏しく、徴収率アップの有効な手立てとはなっていない。

ということだそうです。

訴訟費用は、「罰金、科料、追徴、過料、没取、訴訟費用、費用賠償、仮納付」などの裁判の執行に関する事務の取扱手続を規定している 徴収事務規程 に基づいて 徴収されることになりますが、

同規程では「罰金」と「訴訟費用」の徴収事務では同じ扱いとなっています。

なので訴訟費用の徴収と罰金の徴収とでは、徴収事務の手続の進め方に違いはないことになります。

e-Statの 「検察統計 〉 年次 〉2014年」には、訴訟費用の徴収状況に関しての統計表は見当たりませんが、

罰金の徴収状況については、

という統計表があることが分かりました。

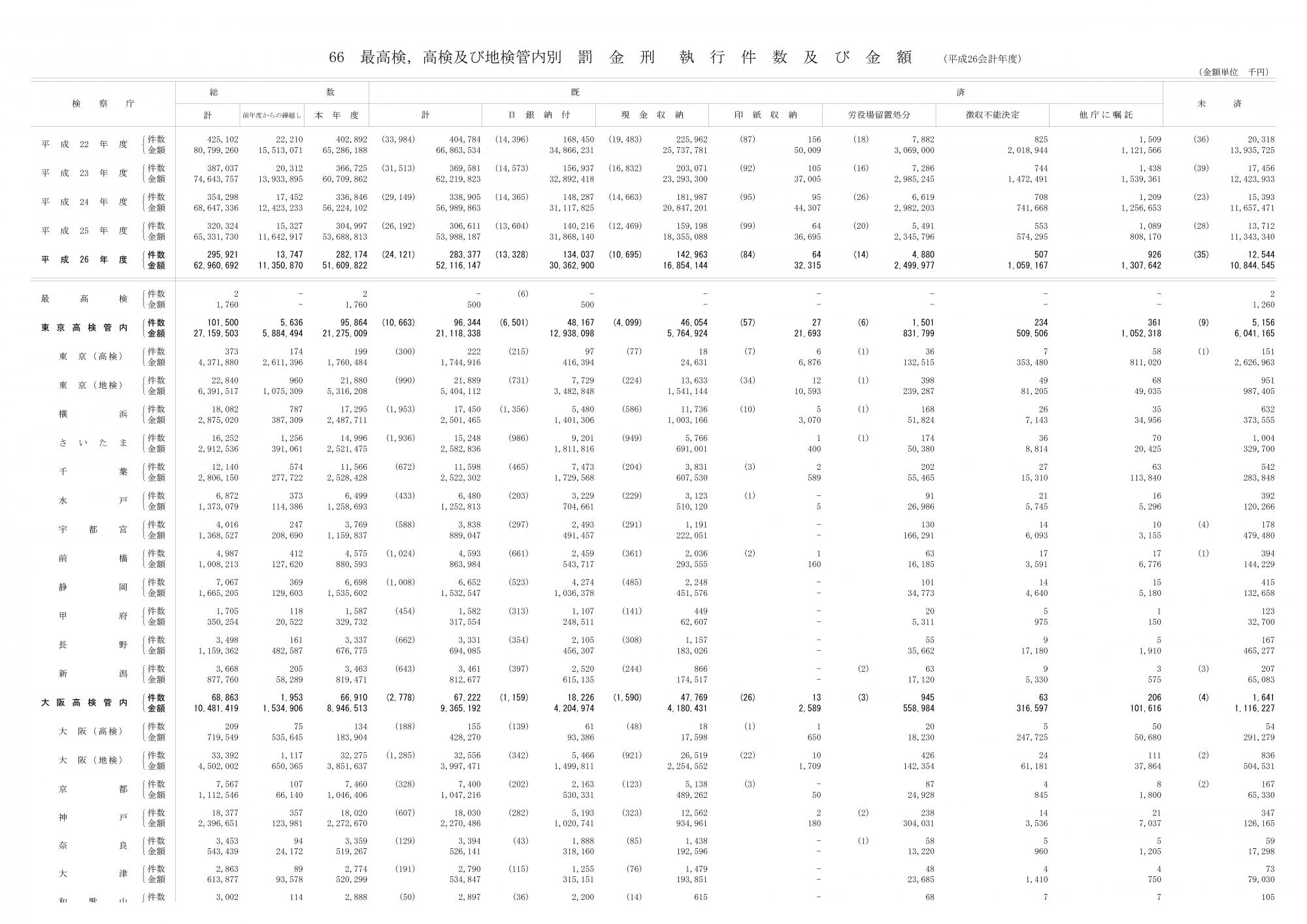

罰金の徴収状況がこれが分かりますが、14-00-66の統計表はエクセルの形式となっていて見難いので、下に1頁目を引用させていただくことにしました。

この統計表からは、罰金の場合、平成26年度の執行件数及び金額は、

既済 283,377件

既済金額 52,116,147 千円

であったことがわかります。

また、既済件数、既済金額に占める、徴収不能決定分の件数及び金額が、

件数 597件

金額 1,059,167千円

であったことも またわかります。

これらのデータから、既済件数の総数に占めている徴収不能決定の件数が占めている割合は 0.2% であること、

金額の割合としても やはり 0.2% に過ぎないことが確認できます。

徴収不能決定とは、時効などにより罰金や訴訟費用の徴収が不能となった場合になされる決定のことで、徴収事務規程第40条、第41条が規定する手続のことです。

地方税における 不能欠損決定 と同類のものというものということになるようです。

罰金の場合には、訴訟費用の徴収の場合にはない、労役場留置という未納に対するペナルティーがあるという違いがあるとはいえ、6分の1を踏み倒されている訴訟費用と罰金の徴収状況とでは あまりに違いがありすぎます。

「検察庁は、罰金の場合は熱心に徴収事務を行っているが、訴訟費用の場合はそうではない」という仮説も検証すべきかもしれませんね。

(参考)

徴収事務規程 第40条、第41条

第7章 徴収不能決定

(法律上執行不能の場合の徴収不能決定)

第40条 検察官は,第10条第1項又は第11条第1項の規定により裁判の執行を指揮した徴収金について次の各号に掲げる事由が生じたときは,徴収不能決定書(様式第34号)により徴収不能決定の処分をする。徴収不能決定書には,その事由を証明する資料を添付する。

(1) 時効が完成したとき。

(2) 納付義務者が死亡したとき。ただし,罰金又は追徴に係る徴収金について刑訴法第491条の規定により相続財産に対し執行することができるときを除く。

(3) 罰金,科料又は追徴に係る徴収金についてその言渡しを受けた者に対し大赦,特赦又は刑の執行の免除があったとき。

(4) 没取又は訴訟費用に係る徴収金についてその本案の裁判によって有罪の言渡しを受けた者に対し大赦又は特赦があったとき。

(5) その他法律上執行できない事由が生じたとき。

2 前項の規定による徴収不能決定の処分があったときは,徴収担当事務官は,検察システムによりその旨を管理する。

3 第23条の規定は,徴収不能決定の処分について準用する。

(事実上執行不能の場合の徴収不能決定)

第41条 前条第1項の規定による徴収金について次の各号に掲げる事由により執行できないと認められるときは,同条の規定にかかわらず,検察官は,同条第1項の手続に準じて,徴収不能決定の処分をすることができる。

(1) 納付義務者が解散した法人である場合において,その法人が無資力であるとき。

(2) 納付義務者が外国人であってその者が出国したとき。

2 前項第1号の場合には,最高検察庁の検察官は検事総長,その他の検察庁の検察官は検事長の許可を受けなければならない。許可を受けるには,執行できないことを証明する資料を添付する。

3 前条第2項及び第3項の規定は,第1項の場合に準用する。

2016-05-23 05:57

nice!(0)

コメント(0)

トラックバック(0)

Facebook コメント

QRコード

コメント 0