アクセスカウンター

ダニ媒介の新型感染症 [感想]

厚生労働省は昨日(1月30日)、

ダニが媒介する、

「重症熱性血小板減少症候群」(SFTS)という名称のウイルス感染症によって、

山口県の成人女性1人が昨年秋に死亡したと発表をしました(共同通信の1月31日の記事「ダニ媒介の新感染症で死亡 国内初、山口の成人女性 厚労省が情報収集」参照)。

この厚労省の発表した内容は、

厚労省自身も、ホームページの

「中国で近年報告されている新しいダニ媒介性疾患の患者が国内で確認されました」

において閲覧が可能です。

このホームヘージに公表された資料を見てみますと、SFTSの致死率について、

「(別添1)病原微生物検出情報(IASR)速報 国内で初めて診断された重症熱性血小板減少症候群患者(PDF:KB)」という資料では、

「致死率は10%を超える」としています。

が、「(別添2)重症熱性血小板減少症候群について(PDF:KB) 」という資料では、

「致死率は約10-30%(中国において、2009年当初は報告例が少なく致死率30数%であったが、その後調査が進み、10数%となっている)」

としています。

このように 別添1の資料と、別添2の資料では SFTSの致死率の表現の食い違いがあり、

資料の読み手側が勝手に解釈できるかのような余地を残したままとなっています。

「約10-30%」、「中国での現時の致死率10数%」、「10%を超える 」の、

いずれが正しいSFTSの致死率だと理解をすればよいのでしょうか。

このようにネタ元の厚労省の発表内容が曖昧であるためなのか、

SFTSの致死率について、

先の共同通信の記事では、 「致死率は12%程度」と報じているのに対し、

朝日新聞は「致死率は10~30%」と、

また、NHKは「致死率は10%を超える」と、

それぞれ てんでばらばらな報道をしています。

中には、読売新聞のように、SFTSの致死率を報じていないところもあります(30日の「ダニがウイルス媒介、山口で女性死亡…国内初」、31日の「ダニ媒介感染症で死者、国内初確認」参照)。

今回の新型ウィルスの発表では、

私だけでなく、誰もが、

ウイルスの感染力がどの程度なのか、

罹患した際の致死率はどの程度のものなのか

を強く知りたいと思うはずです。

SFTSの致死率が、(別添1)病原微生物検出情報(IASR)速報 国内で初めて診断された重症熱性血小板減少症候群患者(PDF:KB)」と(別添2)重症熱性血小板減少症候群について(PDF:KB) では違っていますが、

労政記者クラブの記者が誰も気付かなかったため、

SFTS の致死率を問い質す質問が記者からは出ず、

厚労省の発表が終わってしまったということになります。

(私は本当だとは思っていませんが、)もし、本当にそうならば、

「丁稚どん のような記者しかいないのか」

と馬鹿にされても仕方ありません。

高裁での許可抗告申立事件の許可決定率 [検討]

昨日のブログでは、

朝来市のデリバティブ訴訟の経過について触れ、現時点では、

大阪高裁の神戸地裁へ移送決定

に対し、SMBC日興証券と三井住友銀行が許可抗告を申し立てていることを書きました

(毎日新聞但馬版の今月17日の記事「朝来市:仕組み債問題・損賠訴訟 神戸地裁移送不服、許可抗告申し立て−−三井住友銀行など / 兵庫」)。

今日のブログの話題は、SMBC日興証券と三井住友銀行が申し立ててをした「許可抗告」についてです。

この許可抗告ですが、

新民事訴訟法(平成8年法律第109号、施行日平成10年1月1日)で導入された

決定手続に対する最高裁への不服申立ての制度で、

憲法違反を申立理由としている特別抗告とは、別系統のものです。

最高裁による重要な法律問題についての判断の統一を図りつつ、最高裁の過度の負担とならないよう配慮がされています。

具体的には、高裁が許可決定をしてくれると、最高裁への許可抗告があったとみなされることになっています(民事訴訟法377条4項)。

簡単に言えば、高裁による足切りがあり、

足切りに引っ掛かると最高裁で判断してもらえないことなります。

高裁による足切り基準ですが、

最高裁判所の判例(これがない場合にあっては、大審院又は上告裁判所若しくは抗告裁判所である高等裁判所の判例)と相反する判断がある場合その他の法令の解釈に関する重要な事項を含むと認められる場合(同法377条2項)

に該当するかどうかで、

該当しない場合は高裁により、

該当すれば、最高裁による判断がされることになります(ただし、最高裁の判断には、原決定が破棄だけでなく、抗告棄却も当然あります。)。

では、実際、高裁はどの程度の割合で、許可をしているのでしょう。

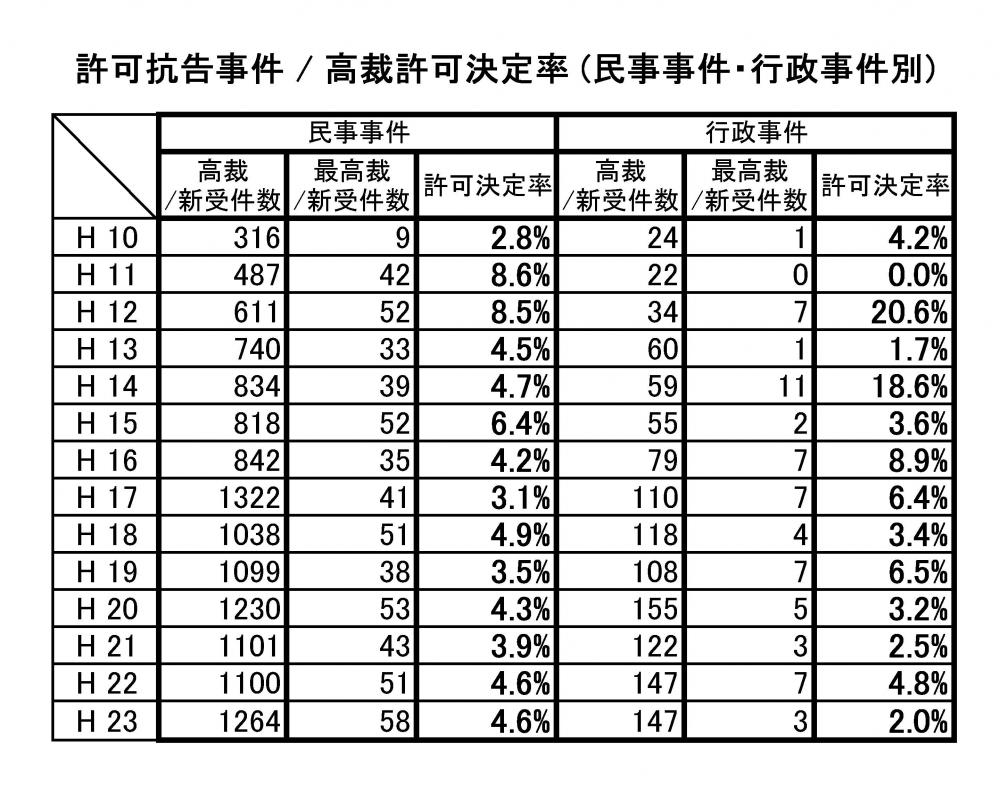

司法統計では、民事事件と行政事件に分けて、高裁における許可抗告申立ての新受件数、最高裁における許可抗告の新受件数を年度毎に集計しています(各年度の「第1-2表 事件の種類と新受件数の推移-最高,全高裁・地方・簡易裁判所」参照)。

最高裁における許可抗告の新受件数とは、高裁の許可決定があり、最高裁が許可抗告があったとして受理している件数ということになるはずです。

したがって、(期ズレによる誤差が生ずることになるのかは知りませんが、)

最高裁における許可抗告新受件数 ÷ 高裁における許可抗告申立ての新受件数 ( % )

が、高裁が許可決定を出している割合ということになります。

下図は、年度毎の、高裁における民事・行政の各事件での許可抗告申立て新受件数と、最高裁における民事・行政の各事件での許可抗告の新受件数を集計し、高裁におけるそれを「高裁 / 新受件数」、最高裁におけるそれを「最高裁 / 新受件数」として整理し作表したものです。

この表の一番右欄の「許可決定率(%)」が、

高裁が許可決定を出している割合ということになりますが、

せいぜい4 %台

ということになるようです。

許可してくれるのは、20数件に1件というわけです。

この60件余りの最高裁が受理した許可抗告事件の数について、

「少ないな」という感想を私は持ちました。

私の経験では、2件の許可抗告申立てをし、

1件は高裁で却下、1件は最高裁で棄却、というものでしたので、

「 高裁は許可決定は 2~3割 ぐらいかなぁ 」

と思っていましたが、そうではないんですね。

「許可抗告事件の実情」については、毎年、年末頃の判例時報の特集記事として掲載されます。

昨年12月11日の「判例時報 2164号 」の「許可抗告事件の実情 -平成ニ三年度-」(8~36頁)では、

著者である、綿引万里子宇都宮地方裁判所所長[前最高裁判所民事上席調査官]と今福正己熊本家庭裁判所訟廷管理官[前最高裁判所裁判所書記官]は、

「抗告が許可された事件のうち法令解釈に関する重要な事項を含まない事件の割合は決して少なくないものといえる。

抗告が許可された事件の中には上記のような制度の趣旨におよそ沿わない運用も相当数見受けられる」((8~9頁)

と述べられています。

最高裁は、最高裁が受け付ける許可抗告事件(約60件)は、制度趣旨に照らせば、もっと少なくて済むはずなのに、高裁がいい加減な判断をしてスルーさせている、という考えのようですね。

民事訴訟法

(許可抗告)

第377条

1 高等裁判所の決定及び命令(第330条の抗告及び次項の申立てについての決定及び命令を除く。)に対しては、前条第1項の規定による場合のほか、その高等裁判所が次項の規定により許可したときに限り、最高裁判所に特に抗告をすることができる。ただし、その裁判が地方裁判所の裁判であるとした場合に抗告をすることができるものであるときに限る。

2 前項の高等裁判所は、同項の裁判について、最高裁判所の判例(これがない場合にあっては、大審院又は上告裁判所若しくは抗告裁判所である高等裁判所の判例)と相反する判断がある場合その他の法令の解釈に関する重要な事項を含むと認められる場合には、申立てにより、決定で、抗告を許可しなければならない。

3 (略)

4 第2項の規定による許可があった場合には、第1項の抗告があったものとみなす。

5~6 (略)

(補足)

民事事件・刑事事件別の、 年度毎の、高裁での許可抗告申立て新受件数と、最高裁の許可抗告の新受件数を集計した結果は、下表のとおりとなります。

朝来市のデリバティブ訴訟の管轄 [報告]

デリバティブによる損失を被った 兵庫県の 朝来(あさご)市が、仕組債を販売した SMBC日興証券と三井住友銀行を大阪地裁に訴えている訴訟で、管轄裁判所をめぐる 熱い戦いが現在、繰り広げられています。

経過は、複数の新聞記事を整理すると、

① 原告(朝来市)が昨年6月25日大阪地裁に提訴。大阪地裁は第1回口頭弁論期日として昨年9月12日を指定。

② 被告ら(SMBC日興証券と三井住友銀行)、東京地裁への移送の申し立て、第1回口頭弁論期日の指定の取消し。

③ 原告、被告らに対抗して、神戸地裁への事件の移送申立て。

④ 大阪地裁が東京地裁への移送決定(昨年10月)。

⑤ 原告即時抗告。

⑥ 大阪高裁、今月7日に、大阪地裁の決定を取消し、事件を神戸地裁へ移送するとの決定。

というものです(http://mainichi.jp/area/hyogo/news/20130110ddlk28010409000c.html)。

Q なぜ、そもそも、原告が移送の申し立てをしているのか?

Q 読売新聞によれば、大阪高裁の判決では「基本の管轄裁判所は東京地裁」と述べられているようだが、どういう理屈で、神戸地裁へ移送したかのか ?

民事訴訟法17条類推という理屈か ?

という疑問を持ってましたが、

被告らが今月15日に許可抗告を申し立ててくれましたので(http://mainichi.jp/area/hyogo/news/20130117ddlk28010331000c.html)、

疑問が晴れることになるかもしれません。

(昨日の同タイトルの記事を誤って抹消してしまいました。

そのため、昨日のブログの内容と、内容が違ってしまっていました。

すみません。)

記者クラブはリーク報道の防波堤か [感想]

時事通信社の齋藤淳氏が書いた、

「アメリカ型ポピュリズムの恐怖 『トヨタたたき」はなぜ起きたか』 」

という題の新書を読みました。

本には

「アメリカ社会の欠陥がもたらした最悪のバッシング 暗躍する政治家・弁護士・労組・リーク合戦とウラ取りなしの煽動報道、魔女狩り公聴会、その尻馬に乗る日本のマスコミ - 。 」

と書かれた帯がついてますが、

本の内容もそのとおり、

「2009年から10年にかけ、アメリカで起きた 『 トヨタたたき 』 が、

アメリカの社会構造の欠陥によった、 根拠のない不合理なものであった」

ことを丁寧に解説した内容のものでした。

勉強になりました。

ただ、 この本の中で一点、違和感を強く感じた部分がありました。

それは帯にも書かれている

「リーク合戦とウラ取りなしの煽動報道」

についての、情報源とメディアに関した部分の論述です。

具体的には、齋藤氏が、

「英米系のメディアのニュースは日本メディアよりも偏った情報源、つまり特定の情報源にリークされる形で報じられるケースが相対的に多いように思われる。

欧米諸国に日本の記者クラブに当たるような結束力の強い団体が存在しないことが、頻繁なリーク報道を可能にしているのではないかと筆者は考えている。」(189頁1~5行目)

と意見を述べられている部分です(189~191頁)。

齋藤氏は、

「欧米には、主要報道機関が一丸となって取材対象をにらみつける結束力の強い記者クラブが存在しないため、

政府や企業、団体などの組織は、特定のメディアだけを一本釣りする形で特ダネとして情報を大きく報じさせやすい。」(189頁13行目~190頁1行目)

とか、

日本と欧米の各メディアでのリークを対比させて、

「日本でも政府や企業、団体などの組織が、特定の新聞やテレビを使う形で特ダネとして情報を大きく報じさせることがあるが、

各分野に主要報道機関が勢ぞろいしている記者クラブが存在するため、毎日のように特定の新聞やテレビだけに特ダネを報じさせるのは難しい。

特定メディアだけを使って毎日のように特ダネを報じさせていれば、クラブに所属する主要メディアから「リーク報道だ」などと不満や抗議の声が上がる可能性が高いからである。

このため情報提供者は、時に特ダネを各社に順番で与えたり、時に情報の大きさや種類によって提供先を変えたりするケースが散見される。」(190頁5~11行目)、

「これに対し、欧米では日本のような記者クラブが存在しないため、政府や企業、団体などの組織は極端な話、毎日のように、あるいは毎回、特定メディアを使ってさまざまな情報を確実により大きく報じさせてことも可能だ。

このため、各方面の情報提供者はできる限り世論を誘導しようと、もしくは国民向けの情報を管理しようと、意図的に情報を流すケースが多いと見られるのだ。

その結果、特定の利益誘導などを目的に情報提供が行われる危険性も一段と増すのである。」(190頁14行目~191頁2行目)。

とか述べられています。

この齋藤氏の見解は、要約すれば、

日本メディアのニュースは、英米系メディアのニュースに比べると、特定の情報源にリークされる形で報じられるケースが相対的に少ない、

その理由は、

主要報道機関が勢ぞろいし、一丸となって取材対象をにらみつける結束力の強い、記者クラブが、各分野毎に存在し、チェックを働かせているため、

特定の情報源が、特定メディアだけを使って毎日のように特ダネを報じさせていれば、クラブに所属する主要メディアから「リーク報道だ」などと不満や抗議の声が上がる可能性が高いからである

というものです。

「記者クラブは行き過ぎた リーク報道の防波堤の役目を果たしている」

と述べられているわけですので、齋藤氏は記者クラブを積極的に評価をされているものと理解できます。

活字として残ってしまう、このような意見を表明されているわけですから、

齋藤氏は御自身のお仕事によほど誇りをお持ちの方だと推察できます。

この齋藤氏の見解は、私とは真逆です。

ですが、齋藤氏の、記者クラブを積極的に評価する、ストレートな心持ちは、私の心に、確かに、深く突き刺さりました。

昨年1月刊行された、元日経記者の牧野洋氏の 「官報複合体 権力と一体化する新聞の大罪」という本では、

(日本の)マスコミのリーク依存体質や、記者クラブ制度

を酷評したものでしたが、

齋藤氏は、牧野氏の「官報複合体」に向こうを張られたつもりなのかもしれませんね。

")

アメリカ型ポピュリズムの恐怖 「トヨタたたき」はなぜ起きたか (光文社新書)

- 作者: 齋藤 淳

- 出版社/メーカー: 光文社

- 発売日: 2012/12/14

- メディア: 新書

相続税・贈与税の課税回避 [検討]

与党である自民党・公明党が先週(1月24日)発表した 平成25年度税制改正大綱

に目を通していたところ、

「二 資産課税」 「6 その他」 「(国 税) ⑴」 に、

日本国内に住所を有しない個人で日本国籍を有しないものが、日本国内に住所を有する者から相続若しくは遺贈又は贈与により取得した国外財産を、相続税又は贈与税の課税対象に加える。

(注)上記の改正は、平成25年4月1日以後に相続若しくは遺贈又は贈与により取得する国外財産に係る相続税又は贈与税について適用する。

という内容の改正をすると書かれているのに、目がとまりました(60頁)。

現行法では、

日本国籍がなく、日本国内に住所も持たない者が、贈与あるいは相続によって財産を取得したとしても、

取得した財産が国外財産である場合には贈与税や相続税は課税されません。

(相続税につき、相続税法1条の3、同2条、相基通1の3、1の4共-3。贈与税につき相続税法1条の4、同2条、前記通達)

(相続については、国税庁のタックスアンサー「No.4138 相続人が外国に居住しているとき」、贈与については「No.4432 受贈者が外国に居住しているとき。」を各参照下さい。)

今回の相続税・贈与税の課税対象の拡大は、

昨年11月30日の日経電子版の記事「外国籍の子・孫への相続税、外国資産も課税対象に 財務省検討」が報じていたように、

外国にある資産への課税を逃れる事例があるため、課税の網を広げることを目指した

ものという理解ができます。

ですが、相続税の課税を回避するスキームは、外国に居住する外国籍の子や孫への財産移転だけではありません。

日経DIGITAL の公認会計士の小池敏雄氏の昨年9月5日の記事「第24回 投資と税金 海外資産管理会社と富豪の節税術」で、小池氏が説明をされていますように、

① 海外に資産管理会社を設立、

② 国内財産を海外法人に移転(国内財産 が、 国外財産となる)、

③ 親子で5年間海外に居住しその後外国法人の株式を贈与・相続

という ものすごく ゴッツイ のが残っています。

小池氏の記事によりますと、実際、

長者番付20位ほどの公開会社会長A氏(資産推定1,300億円)が、平成22年10月に、持ち株約67%、時価約1千億円を資産管理会社A合同会社(A会長所有)に譲渡。

A合同会社の全持分は、香港のAホールディングス社香港(A会長所有、下の図ではAHD香港)に現物出資により移転。

A会長およびその家族は数年前から香港在住といわれているので、このまま推移し、「5年間海外在住」の条件をクリアーすれば、今後予想される贈与・相続に際しても課税されずに済むと想定される、

という案件が現在進行中ということだそうです。

改正しようと思えば、相続税法1条の3第2号と同法1条の4第2号の、

日本国内に住所がない期間を 5年から、10年。あるいは20年とかに延長するだけのことだと思うのですが。

財務省は なぜ、こっちも手を付けないのでしょう。

相続税法

(相続税の納税義務者)

第1条の3 次の各号のいずれかに掲げる者は、この法律により、相続税を納める義務がある。

二 相続又は遺贈により財産を取得した日本国籍を有する個人で当該財産を取得した時においてこの法律の施行地に住所を有しないもの(当該個人又は当該相続若しくは遺贈に係る被相続人(遺贈をした者を含む。以下同じ。)が当該相続又は遺贈に係る相続の開始前5年以内のいずれかの時においてこの法律の施行地に住所を有していたことがある場合に限る。)

(贈与税の納税義務者)

第1条の4 次の各号のいずれかに掲げる者は、この法律により、贈与税を納める義務がある。

二 贈与により財産を取得した日本国籍を有する個人で当該財産を取得した時においてこの法律の施行地に住所を有しないもの(当該個人又は当該贈与をした者が当該贈与前5年以内のいずれかの時においてこの法律の施行地に住所を有していたことがある場合に限る。)

野村の 1 兆円ファンド [調査]

株価が好調のせいなのか、

野村證券が、ITバブルが弾ける直前に、1兆円を集めて運用を開始した

「1 兆円ファンド」と呼ばれていた投資信託の話題が酒席で出ました。

「今もあるのかなぁ 」という、どうでもいい話でした。

酔っぱらいらの意見は、

「半値以下になっちゃったはずだから、運用を止めちゃってるだろうなぁ」というものが大多数で、残りは分からんというものでした。

この1兆円ファンドとは、野村ホールディングス傘下の 野村アセットマネジメント(株)がファンドを運用する

「ノムラ日本株戦略ファンド」

という名称の日本株を投資対象とした追加型株式投信のことです。

ノムラ日本株戦略ファンドは、ITバブルの真っ只中の平成12年(2000年)2月に運用を開始し、

膨らむ株の値上がり期待を一身に集め、

設定前に7924億円を販売するほどの大記録を打ち立てたそうです(ブルームバーグの2010/07/23 の記事「野村の『日本株戦略ファンド』 1000億円割れ、巨大投信失われた10年 」)。

そんな絶頂で募集されたファンドは、運用開始の直後の200年3月にITバブルが崩壊してしまったことから、6割も値下がりしてしまった、不幸なファンドでした。

このファンド(投資信託)の運命ですが、

ノムラ日本株戦略ファンドの 投資信託説明書(交付目論見書)の6 頁では、

信託期間 無期限

繰上償還 受益権口数が50億口を下回った場合等は、償還となる場合があります。

となっています。

「当初元本1口=1円」と説明書には書いてありますので、ファンドの当初元本が50億円以上であれば、ノムラ日本株戦略ファンドは解散していないことになります。

野村アセットマネジメント(株)のホームページでも確認をしてみましたが、

基準価額は今日現在5,231円、ファンドの純資産額は 845.4 億円でした。

ノムラ日本株成長ファンドの基準額は当初の約半値に、ファンドの規模もは当初の12分の1となってしまっていますが、

確かにノムラ日本株成長ファンドは生きていました(野村アセットマネジメントのホームページ・ノムラ日本株成長ファンドの最新基準価額のページ参照)。

酒席での酔っぱらいらの意見は、大体が間違いのことが多いのですが、今回もそうでした。

財産開示手続 [感想]

平成15年の民事執行法の改正では、「財産開示手続」という、

強制執行の実効性を確保するため、債務者の財産を把握するための制度(仕組み)が新設されました(民事執行法196条)。

この財産開示手続ですが、

債務者を裁判所に呼出して、債務者に財産の内容を陳述させる

という仕組みの制度ですが、

運用の実態を見てみますと、

債務者は、裁判所からの呼出を無視して、期日に出頭しなくても、30万円の過料を払えば済んでしまう、

ような、全くもって実効性がない制度です。

この財産開示手続は、平成15年の民事執行法改正法が施行された平成16年4月1日から、利用が可能となりましたが、

当時、私は、この制度に多大な期待を(勝手に)抱いていました。

そんなわけで、施行日当日の平成16年4月1日には、勇躍して、名古屋地方裁判所と津地方裁判所に、財産開示手続

の申し立てをし、名古屋と津での、

平成16年(財チ)第1号

の事件番号を取ったりしたものでした。

ですがこの手続、全くの期待外れでした。

これまで5回の財産開示手続の申立てをしていますが、

債務者が期日に出頭して、いい加減な内容でも、兎に角、財産目録を出しさえすれば、債務者は何らのお咎めなく、やり過ごしが出来てしまう

ため、不愉快な思いをさせられてばかりです。

仕組みを知っている債務者からすれば、

簡単にやり過ごしが出来る、チョロイ 仕組み

ぐらいにしか思っていないと思います。

せいぜい、制度の仕組みをよく知らない、ウブな債務者が、

期日に出頭しないで、過料として30万円を払わされることになる

だけのことです。

とは行っても、先日、後輩の弁護士から、

財産開示手続の申立てをしたら、債務者が全額支払ってくれた

との財産開示手続の多大なる戦果を聞いたりもしています。

もしかすると、私の考えが 歪んでいるだけなのかもしれません。

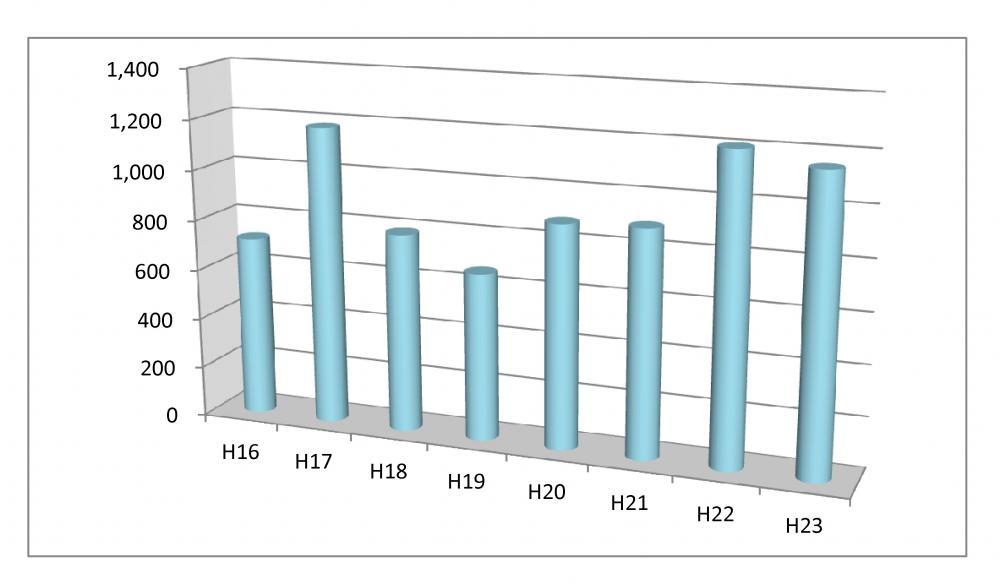

上のグラフは、平成16年度以降の地裁における財産開示手続の新受件数をグラフとしたものです。

データは司法統計から取ったものです。下のはそのデータです。

グラフからは 「増えて、 減って、また増えた」という傾向が伺えますが、

件数が増えたと言っても全国で 1,200件程度のことです。

財産開示手続が、あまり利用されていないことは間違いないようです。

ヨドバシ・ドット・コム ありがとう [いいぞ]

先週の水曜日から、事務所のパソコンで、ちゃんと入力できず、本当に困ってました。

私は親指シフトキーボードを20数年使ってますが、

親指シフトキーボード故のトラブルが何年かに一度あり、その都度、無駄な時間を取られています。

親指シフトなんか止めればいいのではないかとは思うこともありますが、日本語入力の速さゆえに、離れられません。

トラブルの原因は、いつもキーボードドライバーのせいで、

今回の症状は、

キーを打刻してないのに、勝手に、「とととととととと」と約20字打ち続ける

というものでした。

ドライバーのソフトウェアを再インストールしたり、システムの復元を試したしてみましたが、結局だめでした。

これ以上、対処方法も思いつかないので、インターフェイスを PS/2から USBの親指キーボードに変えてみることにしました。

アマゾンなどで見比べ、

ヨドバシ・ドット・コムで、親指シフトのUSBキーボード(29,400円)を買うことにしました。

ポイントが10%付くのがヨドバシを選んだ理由でしたが、

ヨドバシ・ドッコ・コムの配達状況の表示では、明日配達 となっていました。

ネットで注文したのは、昨日の午後6時20分ころだったので、

「翌日に届けるなんて無理だろう」

と思ってました。

でも、今日の午後5時30分ころ、キーボードは ゆうパック で本当に届きました。

下の荷物検索結果が、今回のキーボードのものですが、

17:27 に届けたとなっています。

ブログどころでない日が続いていましたが、こうしてブログを書くことが出来るのも、

キーボードを届けてくれた ヨドバシ・ドット・コムのお蔭です。

本当に 感謝、感謝です。

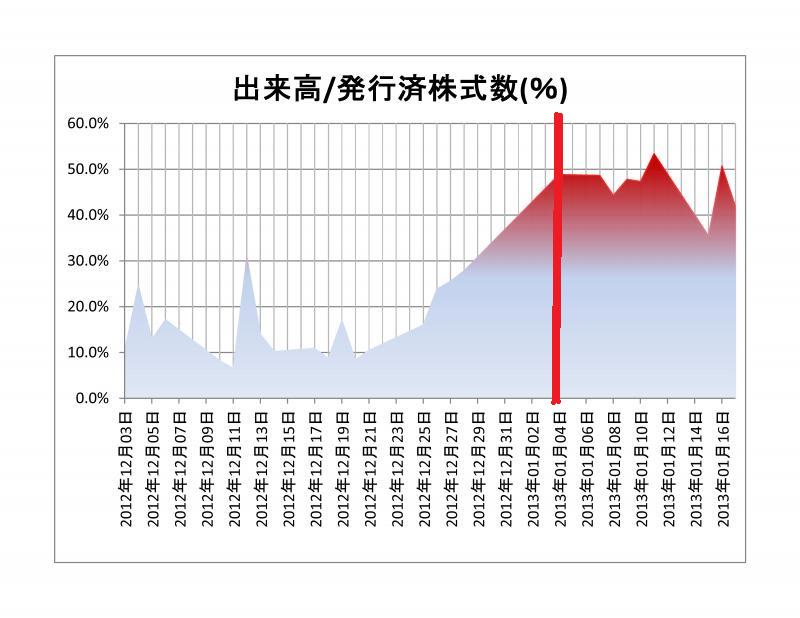

出来高についての補足 [検討]

アイフル(株)の、今年に入ってからの出来高がすごいことになっていることを昨日のブログ(「すごい株の出来高」)で触れました。

昨日(18日)終値も、アイフル(株)は、+6 円で続伸でした。

ただ、出来高は7584万4500株 で、発行済株式総数に占める割合は 31.5 %まで下っています(ヤフーファイナンスの本日(1月18日)のアイフル(株)の詳細情報参照)。

人気が閑散となってきたと読むのか、単に、中休みと見るのか、

アイフル(株)のホルダーの方はドキドキものでしょうねぇ。

ところで、昨日のブログでは、アイフルの今年に入ってからの出来高がすごいことをはっきりさせるため、

アイフル(株)の昨年12月の出来高と対比するグラフなどを作成し、ブログに載せました。

ですが、時系列データを整理していた際には気付きませんでしたが、

昨年11月14日、アイフル(株)は、何と、1日で、

1億5353万7500株

も出来ていました。

この出来高の株数は、アイフルの発行済株式総数 2億4093万3918 株の

63.7 %

になるものです。

どうして、昨年の11月14日に、こんなに売買が膨らんだか、その理由を探ってみました。

他の方のブログ(例えば、「日々の日経平均株価を記録するブログ」)を見てみると、

アイフル<8515>:312円(同+72円)

急伸で上昇率トップ。

前日に発表した上半期の決算内容が評価材料とされている。営業利益は145億円で前年同期比54%増益、最終利益は196億円で同76%増益となっている。

最終利益は四季報の通期予想170億円などを大きく上回る水準となっている。

貸倒引当金繰入額の減少などが大幅増益の主因に。

通期予想は未定としているものの、改めて事業環境の改善傾向などを評価する動きが優勢に。

と市況ニュースでは報じられていたようです。

アイフルの業績の急回復を囃し立ててのこととだったようです。

市況ニュースでは、上昇率がトップだったことを一番に報じていますが、

そんなことよりも、

「6割以上の株が一日で売買されたこと」の方が、よほどニュースだったと言えるのではないでしょうか。

それはさておくとして、このように、昨年11月に、アイフル(株)では、株価が急上昇し、出来高が膨らんだ日もありました。

そうだとすると、同社の昨年12月の出来高だけでなく、11月の出来高についても、1月の出来高と対比させなければ、

十分ではないのではないか、という気持ちになってきました。

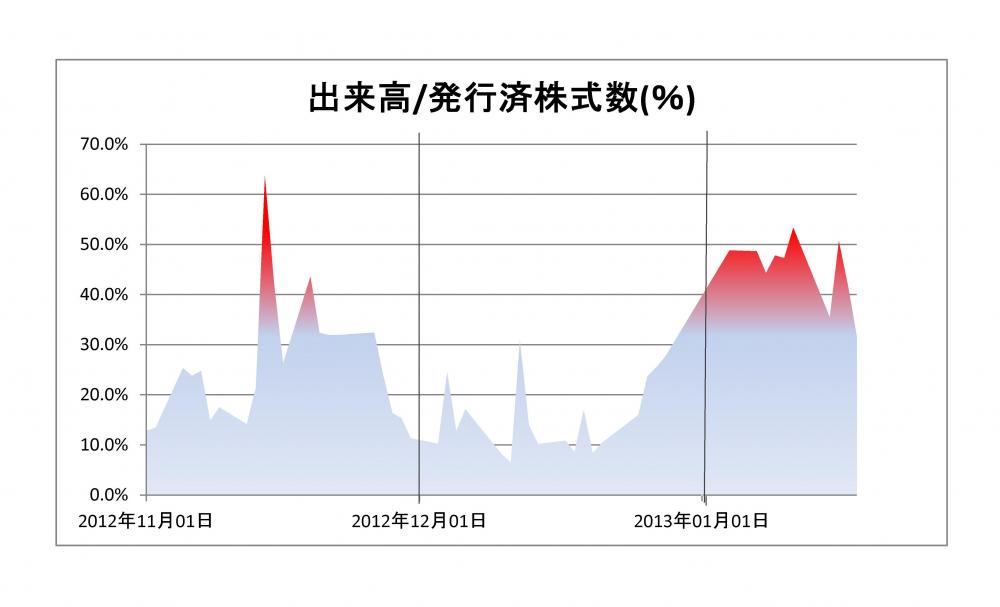

下のグラフは、ヤフーファイナンスから引用させていただいた、アイフル(株)のチャートです。

このチャートを見る限り、アイフル(株)は昨年10月中旬から上昇トレンドにあったようでもあります。

こんな中、昨年12月の出来高だけを、今年1月のと比較させ、

すごい出来高の日があった昨年11月の出来高についても、比較しないというのは、

やはり片手落ちですよね。

そんなわけで、ヤフーファイナンスの株価時系列のデータを使わさせていただいて、

昨年11月1日から今年1月18日までを作表の期間として、

アイフル(株)の売買出来高が、同社の発行済株式総数に占める割合をグラフ化した表

を再度、作表してみました。

下のがそのグラフとなります。

昨年11月には、出来高が発行済株式総数の60%を超える日と、40%を超える日が、それぞれ1日ずつとありましたが、

それはグラフでは、2つの尖った峰のような形となっているところとなります。

11月の出来高は、今年1月に入ってからの、高い山が連なっているような形では示されていません。

この違いですが、やはり、

「今月4日から信用規制が緩和され、

頻繁な信用取引による売買が行われており、

それによって出来高が膨らんでいる」

ことが理由なのでしょうね。

すごい株の出来高 [調査]

下の図は、アイフル(株)の詳細情報ですが、ヤフーファイナンスの画面を昨日(17日)午後5時すぎにキャプチャーしたものです。

(もっとも、赤色で囲ったところと赤の矢印線の箇所だけは、私が書き加えたところですが。)

この詳細情報からは、アイフル(株)の昨日(17日)の終値が586円だったこととか、前日比+3円で引けたこととか等が分かります。

他にも、アイフル(株)の17日の出来高が 1億91万2100株 だったこととか、

同社の発行済株式総数が 2億4093万3918株 であることとかも、この詳細情報から一覧できます。

アイフル(株)の17日の出来高の、発行済株式総数に占める割合は、1億91万2100株 / 2億4093万3918株

でした。

これは、アイフル(株)の発行済株式総数の約4割が、17日の一日で、売買されたというのと同じこととなります。

すごい過熱状態になのは間違いありません。

アイフル(株)の出来高が余りにすごいので、

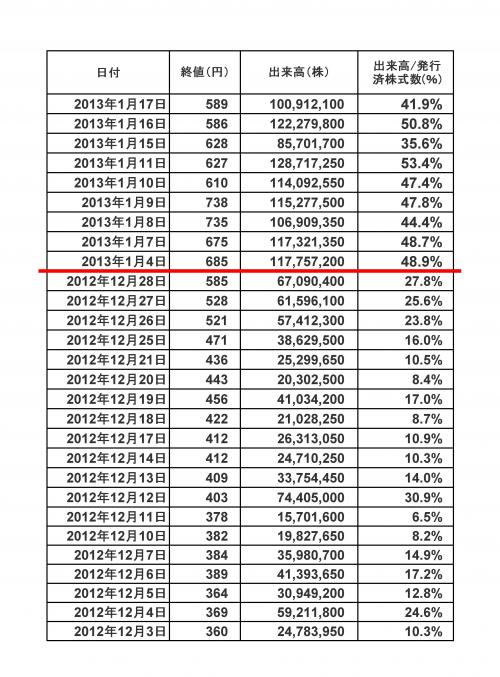

ヤフートファイナンスで、昨年12月以降の時系列データ も、この機会に確認してみました。

下の表は、昨年12月から昨日までの期間について、アイフル(株)の終値、出来高、発行済株式総数に占める出来高の割合を一覧表としたものですが、

この表から一目ですが、今年に入ってからは、発行済株式総数に占める出来高の割合は 平均で 45%程度になっていることが分かります。

その中でも、11日には53.4 %、16日にも 50.8 %という、発行済と株式総数の半分以上が1日で売買されてたりします。

すごいですねぇ。

アイフル(株)の全株式が、2日に1 回転の頻度で、売買されているわけで、とんでもないことです。

ちなみに、四季報で確認してみたところ、アイフル(株)の特定株比率は45.8%だそうですので、

浮動株比率は 54.2% いうことになります。

アイフル(株)は、1月に入って 発行済株式総数の45%が売買されているわけですが、

これは 54.2%の浮動株のうちの約8割が、毎日、売り買いされていることになります。

ところで、

この時系列データを整理した上の表を眺めていると、

今年に入ってから、発行済株式総数に占める出来高の割合が10ないし20%増えていることが分かります。

その比率をグラフ化してみるとよくわかりますが、昨年12月と今年1月では、グラフに示された山の形と頂き高さの状態が違っています。

昨年12月では、よく出来た日でも、やっとこさ 30 %となっている日が1日あるだけです。

他方、今年1月に入ってからは、ほとんどの日で、発行済株式総数に占める出来高の割合は45%以上。

35%の日が1日あるだけです。

12月と1月では状況が明らかに違ってます。

今年1月の状況については、単に、最後の過熱状態にあるだけがという意見の方もお見えでしょう。

ですが、「毎日、全ての株の半分が、売買されている状態が 1 週間以上、続いている」という事態は余りに異常です。

これまでとは環境が変わったため、そんな状態が出現することになったと理解するのが正しいのではないかと思います。

今年1月から、信用取引の証拠金規制が緩和され、

保証金を他の信用取引に利用し、1日に何度も売買できるようになりました(日経電子版の昨年10月11日の記事「信用取引の証拠金規制、13年1月から緩和 」 )。

アイフル(株)の異常な出来高ですが、

この信用取引規制の緩和によって、デイトレーダーがアイフル(株)を頻繁に売買をし、

それによって、出来高が異常に膨んでいる

ということではないでしょうか(日経電子版の今月1月8日の記事「 出遅れ個人マネーが流入、新興株市場熱く 日経平均下落も「相場は堅調」参照)。

QRコード