アクセスカウンター

電子吸着ボード [これは使える]

- 出版社/メーカー: キングジム

- メディア: オフィス用品

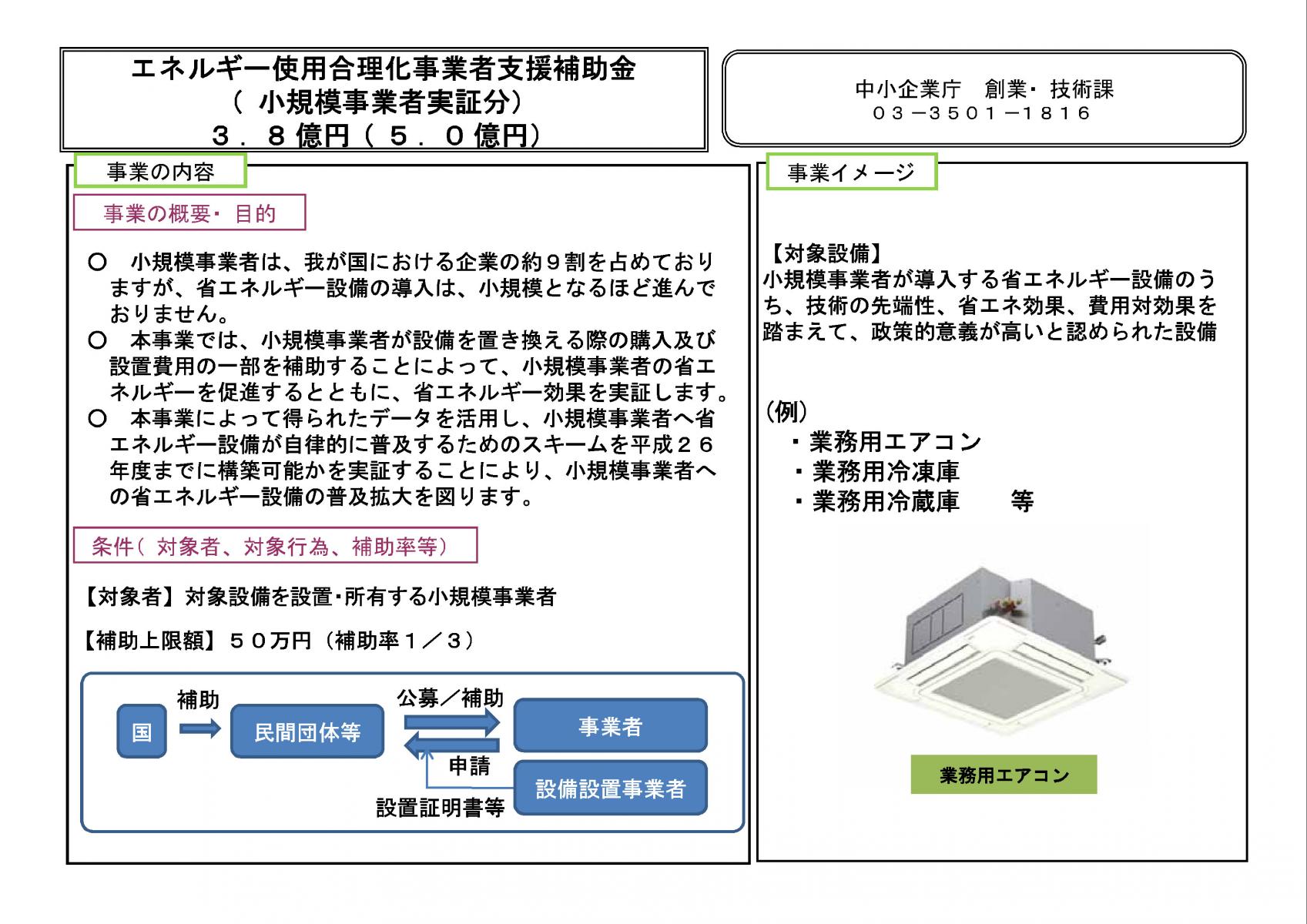

エネルギー使用合理化等事業者支援補助金(小規模事業者実証分) [これは使える]

補助上限額: 50万円補 助 率 : 1/3

書籍横断検索システム [これは使える]

一度読んだ記憶なのですが もう一回、

ブライアン・サイクスの「アダムの呪い」を読みたくなりました。

本の注文のため、アマゾンを見てみると、単行本も文庫本も絶版、買えるのは中古品だけ です。

残念なので、ヨドバシ・ドットコムも覗いてみたところ、こちらでは、文庫本は販売 しています。

出版社のヴィレッジブックスのホームページを見る限りでは、文庫本の方は販売しているようです。

本の注文を受け付けているかどうかが、ネット書店ごとに 違っていること、

つまり、

A社やB社では売ってないが、C社では売ってる

ということが よくあります。

なので、

ネット書店を一覧にした本の横断検索サイトがあれば、確認の手間が省けて便利だろう

と思ってましたが、そのようなサイトはありませんでした。

今回、たまたま、そのようなサイトがないかと インターネット検索をしてみて、

というサイトがあることを見付けました。

これは便利です。 これを使えば一発で調べることができます。

ちょっと前までは、このようなサイトはなかったはずなのですが…。

調べてみると、サイトの開設は2012年12月17日 。

おニューというわけではありませんが、まだ開設されてから1年3ヶ月です。

このサイト、今後間違いなく、結構お世話になりそうです。

")

- 作者: ブライアン サイクス

- 出版社/メーカー: ヴィレッジブックス

- 発売日: 2006/12

- メディア: 文庫

知っててよかった [これは使える]

受任通知書を電子内容証明で出したのですが、文中に記した日付に誤記がありました。

指摘をしてくれたのは、委任を受けた会社からです。

日付を訂正した内容証明を、再度、出し直すのは よい として、出してしまった内容証明郵便を どうしようか と多少パニックになりました。

ですが、こういう時こそ 日頃の鍛練のお蔭か、「取戻し請求が可能なはずだ」と閃きました。

取戻し請求については、昨年11月29日のブログ(「郵便物の取戻し請求」)で触れていましたが、

よもや、自分がそんな手続をする羽目になるとは思ってもみませんでした。

事務所の最寄りにある郵便局に出向き、請求書に必要事項を記入し、手数料550円を払って手続を終えることができました。

郵便局の職員の方が新東京郵便局に電話をして、電子内容証明の引受番号を伝えて、差出手続の中止を依頼。

それに対して、新東京郵便局から差出しの停止を終えたとの確認電話がなされ、手続完了となりました。

所要時間はせいぜい5分程度でしょうか。

あぁ、本当に助かりました。

駄目だと威信が下がっちゃいますので。

手続を終えたあとで気付きましたが、

取戻し請求は、電子内容証明郵便局を発送する新東京郵便局に郵便物があるうちに手続をしないといけないわけではありません。

受取人に郵便物を配達する郵便局で、止めてもらうということも可能です(「電子内容証明郵便のホームページ「よくある質問」「1 差し出した郵便物の取り消しはできますか?」参照)。

ですので、明日の午前9時に近くの郵便局に出掛けて手続をしても、止めることは十分可能なようです。

次があれば試してみてもよいのですが、私はチャレンジャーではないので、次があっても試さないでしょう、きっと。

クレジットカード会社に対する個人情報の利用中止の申し出 [これは使える]

昨夕、午後5時20分頃、三菱UFJニコスから電話がありました。

三菱UFJニコスからは、かつて、そんな時間に、「クレジットカードが不正利用されたので、カードを失効させます」という電話があったので、

「またか」と思い、急ぎ電話口に出てみると、電話口の女性が、

「MUFGカードをお持ちの方に、三菱UFJニコス日本興和プライムガード保険の…」

などと 口上を述べるので、

むっとして、「営業ですか」と聞いてみると、「そうです」という返事でした。

再度、勧誘を始めようとするため、「いらない」と言って電話を切りました。

緊急連絡かと身構えていたところ、向こうの都合の 勧誘の電話だったため、無性に腹が立ちました。

ネットで調べてみると、クレジットカード会社からの保険の勧誘電話は結構あるようで、これまで勧誘を受けていなかった私の方が珍しいのかもしれないということが分かりました。

そんな中、いいアドバイスを見つけました。

それは、

こちらからカード会社に電話して今後一切の営業電話、DM発送等をやめて欲しいと一言いえば止まりますよ・・・

というアドバイスです(YAHOO! JAPAN知恵袋「クレジットカード会社からの保険の勧誘の電話がしつこいです。今すぐ解約したいの…」 参照)。

中止の申出については、会員規約に書いてあるということなので、MUFGカード個人会員規約 で確認したところ、

確かに、「個人情報の取り扱いに関する同意条項」の第7条に、

市場調査、商品開発での利用、営業案内での利用につき、同意を得た範囲内で当社が会員等の個人情報を利用している場合であっても、中止の申出があった場合は、それ以降の当社での利用を中止する措置をとります。

と書いてあります。

中止を申し出ることが可能なのは 間違いありません。

(下は、MUFGカード会員規約中の「個人情報の取り扱いに関する同意条項」第7、8条の全文を抜粋したものとなります。)

個人情報の取扱いに関する同意条項

第7条(利用中止の申出)

第2条第2項(1)に定める市場調査、商品開発での利用、(2)、(3)に定める営業案内での利用につき、同意を得た範囲内で当社が会員等の個人情報を利用している場合であっても、中止の申出があった場合は、それ以降の当社での利用を中止する措置をとります。

中止の措置については、第8条記載のお問合せ窓口にご連絡ください。

ただし、請求書等に同封される宣伝物・印刷物については、この限りではありません。また、当該利用中止の申出により当社および当社の加盟店等の商品・サービス等の提供ならびに営業案内を受けられなくなる場合があることを会員等は、あらかじめ承認するものとします。

第8条(お問合せ窓口)

個人情報の開示・訂正・削除についての会員等のお問合せや提供・利用中止、その他のご意見の申出につきましては、下記MUFGカードコールセンターにご連絡ください。なお、当社では個人情報保護の徹底を推進する管理責任者として個人情報保護総轄管理者を設置しております。

三菱UFJニコス株式会社 MUFGカードコールセンター

ナビダイヤル 0570-050535 または 03-5489-6165

〒113-8411 東京都文京区本郷3-33-5

「利用中止の申出は、通話料無料のフリーコールではなく、

通話料が掛かる 通常電話か、ナビダイヤル で電話を掛けてこい」などとという傲慢な態度に、むかっ腹が立つところですが、

ぐっと堪え、お問い合わせ窓口に利用中止の申出をしました。

所要時間は、オペレーターとの通話までに要した時間を含め、8分37秒。通話料金は27円 でした。

無駄な時間と、些少な金額ではありますが、お金を浪費させられましたが、

これで、三菱UFJニコスから勧誘電話も、DMの発送も来ないと思うと、

ほんに清々です。

便利な鉛筆キャップ [これは使える]

今日のブログは、「シュッポッチ」という製品名の 鉛筆キャップの紹介です。

この製品のキャッチコピーは、

押せば抜ける!? 不思議なえんぴつキッャプ

というものですが、コピー、そのまんまです。

「シュッポッチ」は、ポリプロピレン(PP)の部材で、鉛筆を噛ませるので、アルミのキャップのように、鉛筆本体に傷を付けることはありません。また、とても軽量です。

大変優れた製品だと言えますが、唯一の欠点は安っぽそうに見えるということでしょうか。

でも、ファーバーカステルのエクステンダーでも キャップ替わりに使えば安っぽく見えないでしょうが、重いし、嵩張ります。

とても、それが 日常遣いに適しているとは思えません。

そんなわけで、「シュポッチ」は 総合的にみて、ナンバーワンと言ってよいのではないかと思います。

「シュポッチ」の発売は今年9月。

発売から間がないためなのか、楽天には出店されていますが、アマゾンはまだ、です。

スマホを使ったクレジットカード決済 [これは使える]

日経ビジネス2013年9月9日号の特集は、米スクウェア社のジャック・ドーシー氏を特集した 「スクウェア・インパクト 『ポスト・ジョブス』が起こす決済革命」と題する記事でした。

スマホを決済端末として使った決済サービスはスクウェアだけではありません。

ですが、スクウェアなら、ローソンでリーダー(読み取り機)を手に入れさえすれば、

PayPalhereのように本人確認書類の提示などしなくても、

スマホでの登録が可能です(ライブドアニュースの記事(「コミケに間に合う? スマホを「どこでもレジ」にする『Square(スクエア)』の始め方 [追記:間に合いました] 」参照)。

スクウェアが本命と言われているのは、そんな訳からでしょうか。

試しに、近くのローソンで「Square リーダー」(980円)を買って、

私のスマホは Androidなので、Google play でアプリ(「Square レジ」)をダウンロード。

そして、メールアドレス、氏名、生年月日、電話番号、住所、(売上金の振込先となる私の)銀行預金口座

を入力し、登録手続は完了です。

時間は10分も掛かりませんでした。

これで、クレジットカード決済が可能となるわけですから驚きです。

この簡便さと、手数料が3%前半という安さから、

スマホを使ったクレジットカード決済は、爆発的な勢いで普及するのではないか、

と予感しました。

ハリナックス [これは使える]

書類を扱う仕事柄、日々、捨ててよいのか判断に迷う書類が押し寄せて来ます。

「水際で、書類をどう捌いたらよいのか」は、私にとっては重大な関心事です。

人それぞれでしょうが、私の場合ですと、

一時保管する書類は、コクヨの「ハリナックス」で綴り、

ファイルボックスに放り込み、保管しておくようにしています。

今日は、この「ハリナックス」という優れものの文具の紹介です。

「ハリナックス」とは、コクヨの針を使わない紙綴じ器(=ステープラー=ホッチキス)のことですが、

私の使っている卓上(12枚)ですと、

コピー用紙12枚まで綴じることが可能です。、

ですので、この「ハリナックス」で、書類綴じはほぼ用が足ります。

針を使わないステープラーには、コクヨ製の「ハリナックス」のほかに、

プラスのペーパークリンチや、マックスのサクリステッチャーもありますが、

コピー用紙5~6枚しか綴じれないため、役に立ちません。

その点、「ハリナックス」の卓上(12枚)であれば、(針付きの)ホッチキスとの使い分けを考える必要はほぼ不要です。

というのも、私に来る書類は、コピー用紙が10枚以内の分量のものだからです。

褒めてばかりではいけませんので、この「ハリナックス」の難点を指摘させていただくとすると、

綴ったところを剥がしてコピーを取ろうとすると、綴っていたところが汚くなってしまう

という唯一の難点と言えます。

ですがそれは、しっかり綴じ込んでいるがため、剥がしにくいわけで、仕方がないところだと思います。

「ハリナッスク」卓上(12枚)は、本当に便利だと思います。

皆さんも試されたらどうでしょうか。

ちなみに、アマゾンですと、販売先にもよりますが、最安値で 2,415円 でした。

カードローンの利率 [これは使える]

クレジット会社の融資商品に、カードローンというものがありますがご存じでしょうか。

クレジット会社ごとに呼び名が異なったりしていますが、例えば、(クレディセゾンが吸収合併した)UCカードの場合ですと、「キャッシング(リボ払い)」というのが、それになります。

このカードローンの利息計算は、サラ金の場合のように、簡単には計算できません。

例えば、元金定額返済方式を返済方法として選択した場合、「1万円+前回の返済日の翌日から今回の返済日までの日割りで計算した利息」を合計した金額を支払うというようになっています(UCカード会員規約第29条(キャッシングサービスの利率等)第3項 参照)。

そのため、サラ金の借入であれば、エクセルで簡単に充当計算書を作って、借入金の状況をシュミレーションすることが可能なのですが、カードローンの場合にはそれが出来ません。

私なんかは、借入れの充当計算が複雑で、それが障壁となっていたことから、クレジット会社は、サラ金のような目に合わずに済んだのだろうとすら思っています。

そうしたところ、本当に最近になってのことだと思いますが、大手のクレジットカード会社が、インターネット上で、返済シュミレーションを試すことが出来るようにしました。

金融庁の指導によるのでしょうか ?

返済シュミレーションが出来るようになったのは、UCカードも同じで、「キャッシング(リボ払い)シュミレーション」で、UCカードのカードローンであるキャッシング(リボ払い)の返済シュミレーションが出来ます。

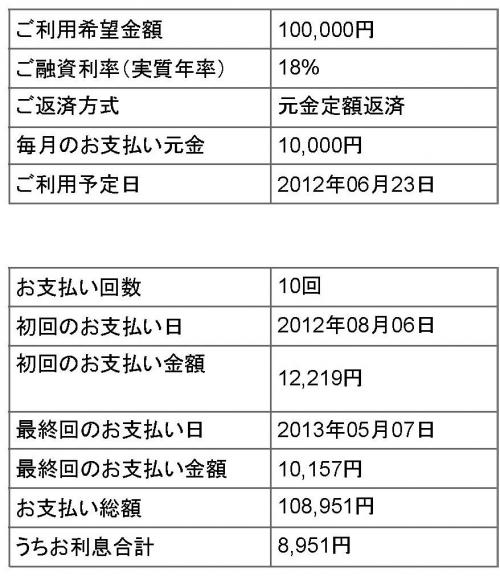

私も昨日、6月23日に10万円を年利18%の利率で、キャッシング(リボ払い)で借りたとして、毎月1万円の元金定額返済方式で返済したとすると、毎月いくら返済し、その返済が何時まで続くのかをシュミレーションしてみました。

その結果を要約したものが、左図となります。

10万円を年利18%の利率で、キャッシング(リボ払い)で借りると、10回の返済となり、支払い総額は10万8951円となり、そのうち利息分が8,951円になるということになります。

返済の明細は下図のとおりです。

これは便利ですね。

あっ、ここで閃きました。

この返済シュミレーションは、

クレジット会社が「利息(実質年率) 18%」と主張している貸付利率が、実は、年率18%ではなく、年率18%を超過した利率であること

を証明するツールとなりうることに気付いちゃいました。

シュミレーション結果の正確性は、ソフトを開発しているクレジット会社自体が保証してくれます。

そのシュミレーションソフトに結果として表示された借入金の返済の明細どおりに、何時、幾ら、返済したかをサラ金用の充当計算書に入力をします。

その結果が過払いとなっているのであれば、それはクレジット会社が年利18%と主張していようと、それは利息制限法1条1項に定められている制限利率を超過していることになります。

これは論理的帰結です。

クレジット会社に協力してもらって、そのことを ハッキリ、クッキリ させることが出来るわけです。

これは楽ちんです。

実際、私も、返済明細に記載された日に、記載された金額を返済したとして、その充当計算の結果がどうなっているかをエクセルで作表していました。下図がそれとなります。

やはり、過払いとなりました。

このシュミレーションソフトは、クレジット会社の防御網を無力化させる上で、蟻の一穴となりうる インパクト を秘めているのではないかと私なんかは考えてしまいます。

(補足)

確認をしてみましたところ、今年は閏年ですので1年は366日となりますが、UCカードのシュミレーションは1年を365日として利息計算をしています。

他方、私の充当計算書は、閏年を考慮したものとなっています。

そのため、UCカードのシュミレーションとの間で利息額の計算上、誤差が生じていることになります。

ですが、その誤差を修正したとしても、やはり、過払いとの結論には変わりませんでした。

(修正方法としては、UCカードのシュミレーションで、閏年である今年は1年を366日として利息計算をしてみる方法と、私の充当計算書において、閏年を考慮せずに1年を365日で利息計算をしてみる方法がありますが、前者の場合ですと過払い額は57円、後者の場合ですと過払い額は59円となり、いずれも過払いとなりました。)。

したがって、UCカードの利息年18%が、利息制限法の制限利率18%を超過したものであることは間違いないことになります。

QRコード