アクセスカウンター

緊急保証制度による融資は1割が焦げつき [検討]

緊急保証制度による融資約27兆円のうち、3兆円が焦げついてるようです。

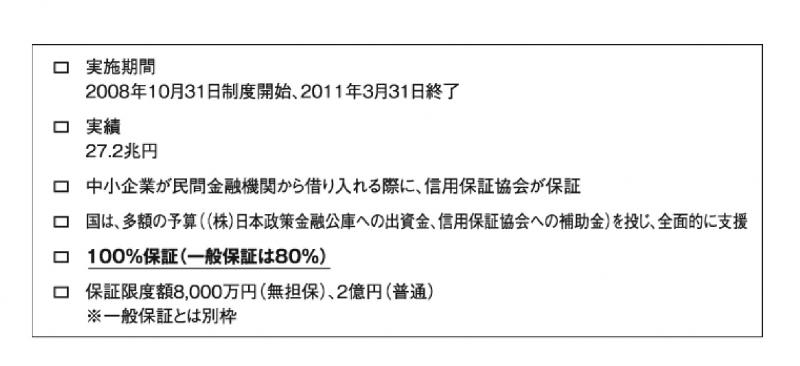

緊急保証制度とは、正式名称「景気対策緊急保証制度」と言う、リーマンショックを受けて、中小企業庁において中小企業等の資金繰り支援策を大幅に拡充するために創設された制度で、平成20年(2008年)10月31日に開始され、同23年(2011年)3月31日に終了した制度のことです。

この緊急保証制度に基づく保証協会の保証債務残高等の統計を、中小企業庁も全国信用保証協会連合会もは公表をしていないようです。

そこで、新聞記事横断検索をして調べてみました。

朝日、読売、毎日、産経の全国紙の記事は全滅。

日本金融通信社の金融総合専門誌「ニッキン」の平成24年4月20日号の社説「代弁実績公表・混乱招かぬ工夫を、モラルハザード防止の契機に」が引っ掛かりました。

記事には、「リーマン・ショック後に導入された緊急保証制度は27兆円の高い実績となった」

と記されていますので、緊急保証制度による融資は大掴みで、約27兆円だということが分かりました。

以上の理解を前提にして、本題です。

「府省庁の事業仕分け」が始まったと報ずる7日の新聞記事(中国新聞「全額保証制度を大幅縮小 省庁版仕分けスタート」)による報道では、

経済産業省では有識者の仕分け人が、中小企業の資金繰り支援策は「抜本的改善」が必要と判定。金融機関の中小向け融資で信用保証協会が業種を問わず全額保証している制度は早期に大幅縮小するよう求めた。…

全額保証制度は、08年のリーマン・ショックを受けて導入された。融資の80%を保証する通常の制度を含めて、11年度までに61兆9千億円の保証付き融資が実施されたが、焦げ付きは3兆9千億円に膨らんだ。貸し倒れに備えた国費投入も4兆8千億円に上っている。

と報じていて、事業仕分けによって全額保証制度縮小が決まってということです。

この記事が言っている「全額保証制度」とは、前述した緊急保証制度のことです。

100%を保証協会が保証することになっているので、緊急保証制度という言葉を使うよりも、分かりやすいということで、あえて「全額保証制度」という造語を使っているのでしょうか。ウィキペディアでは「全額保証制度」で検索しても、緊急保証制度であることの説明はありません。

次に、新聞が言っている「焦げ付き」とは何のことなんでしょう。

全国信用保証協会連合(及び同連合会からデータを受け取っている中小企業庁)は、代位弁済の件数と金額の統計しか取っていません。

そのため、新聞に使われている「焦げ付き」という用語は、信用保証協会が金融機関に代位弁済をした金額のことを言っているのだと思われます。ここでも、なぜ、わざわざ、「焦げ付き」という紛らわしい用語を新聞は使っているんでしょう。何か誤魔化したことでもあるのでしょうか。

ところで、全国信用保証協会連合会が作成している「信用保証協会の業務状況」によれば、

11年度、つまり平成22年度末における、(全ての保証協会が保証をしている)保証債務残高は 34兆4463億74百万円 、代位弁済額は 8607億97百万円

となっています。

新聞記事によりますと、保証協会は、「融資の80%を保証する通常の制度を含めて、11年度までに61兆9千億円の保証付き融資が実施」しているということですが、

上に述べた、「信用保証協会の業務状況」の保証債務残高34兆4463億円が「通常の制度」の分ということになりますので、その差額が全額保証制度分(=緊急保証制度分)ということになります。

計算をしてみますと、

61兆9千億円 - 34兆4463億円 = 27兆4537億円

ということになります。

ニッキンの記事では、緊急保証制度による融資が27兆円だとなっていましたが、ほぼ確からしいということが確認できました。

新聞記事では「焦げ付きは3兆9千億円に膨らんだ」ということですが、「通常の制度分」の代位弁済額は8607億97百万円であることが分かっています。

したがって、全額保証分(=緊急保証制度)の代位弁済額は、

3兆9千億円 - 8607億円97百万円 = 3兆円

ということになります。

したがって、全額保証分の代位弁済比率(代位弁済額/保証債務残高)は、10%(=3兆円/27兆4537億円)は超過していることになります。

新聞の表現を借りるならば、「全額保証制度による融資は1割が焦げ付き」ということになります。

この焦げ付きですが、現時点では保証協会は金融機関に対し代位弁済をしたというだけで、最終的な貸倒れの損失金額は確定していません。

ですが、相当額が損失(ロス)になるんだろうと思われます。

緊急保証制度については週間ダイヤモンドの「緊急保証制度の拡充で高まる金融機関のモラルハザード」(平成20年(2008年)11月14日号)という記事において、金融機関のモラルハザード、プロパー融資を保証協会融資に付替え、について報じていましたが、ある意味、3兆円の焦げ付きは起きるべくして起こったことだと言えます。

(補足)

緊急保証制度については、「2011年版 中小企業白書」(「第2部 経済社会を支える中小企業」、「第2章 中小企業の良さを守る取組」、「第1節 急速な景気後退への対応」、「1 中小企業金融対策」)に詳しい説明がなされていました。

中小企業庁が統計数値を公表していないとのブログ中の記事には誤りがあったことになりますので、その部分につきまして一部訂正をいたします。すみませんでした。

同白書によりますと、

2011年3月31日時点で、1,502,232件、27兆1719億円の保証承諾実績(累計、速報値)

になるということです。

したがって、27兆1719億円が緊急保証制度による融資残高のより正確な金額だということになります。

(でも、新聞報道による金額との間に誤差が 約2500億円 あることになりますが、その誤差が発生している理由は調査できませんでした。)

この数値を使って、代位弁済比率を計算してみますと、11.04%(=3兆円/27兆1719億円)という数値がより正確な数値であることが分かりました。

(出典:2011年版 中小企業白書)

2012-06-10 18:24

nice!(0)

コメント(0)

トラックバック(0)

Facebook コメント

QRコード

コメント 0