アクセスカウンター

もう一つの試算-負担金返還額 3765万2500円 [試算]

刑事裁判での訴訟費用の踏み倒し [試算]

刑事裁判で有罪判決を受け、訴訟費用の負担を命ぜられた被告人のうち、およそ 6人に 1人が訴訟費用の支払いを踏み倒している計算となっているので、訴訟費用の徴収率を高める方策が求められるそうです(産経WEST 2016年5月17日「刑事裁判の訴訟費用 "踏み倒し" 過去5年で5臆円超 納付義務被告の 6人に 1人」)。

産経WESTの記事によると、

訴訟費用の大半は、国選弁護人への報酬とみられるが、裁判所が公判を通じて被告人に資力ありと判断した場合は被告人に訴訟費用を負担させる裁判をし、検察庁が徴収実務を担当する。

産経新聞が最高検に対し情報公開請求で入手した資料によると、平成22~26年度の 5年間で被告人が訴訟費用の支払いを命じられた件数は約3万1600件で、総額約35億1900万円。1件当たり平均額は約11万1千円となる。

平成22年~平成26年度の間、訴訟費用の徴収については、繰り越し分を含め、3万4987件で既済となっているが、その約16.9 % にあたる 5919件が、請求時効(5年)など、徴収不能決定となっている。

刑罰として科される罰金と違い、未納に対するペナルティーが実質的にないことが支払い逃れを招く要因になっているとみられる。

検察は規定上、未納者の資産の差し押さえなどを行うことも可能だが、1件当たりの未納額が少額なため、コストをかけて強制執行するメリットに乏しく、徴収率アップの有効な手立てとはなっていない。

ということだそうです。

訴訟費用は、「罰金、科料、追徴、過料、没取、訴訟費用、費用賠償、仮納付」などの裁判の執行に関する事務の取扱手続を規定している 徴収事務規程 に基づいて 徴収されることになりますが、

同規程では「罰金」と「訴訟費用」の徴収事務では同じ扱いとなっています。

なので訴訟費用の徴収と罰金の徴収とでは、徴収事務の手続の進め方に違いはないことになります。

e-Statの 「検察統計 〉 年次 〉2014年」には、訴訟費用の徴収状況に関しての統計表は見当たりませんが、

罰金の徴収状況については、

という統計表があることが分かりました。

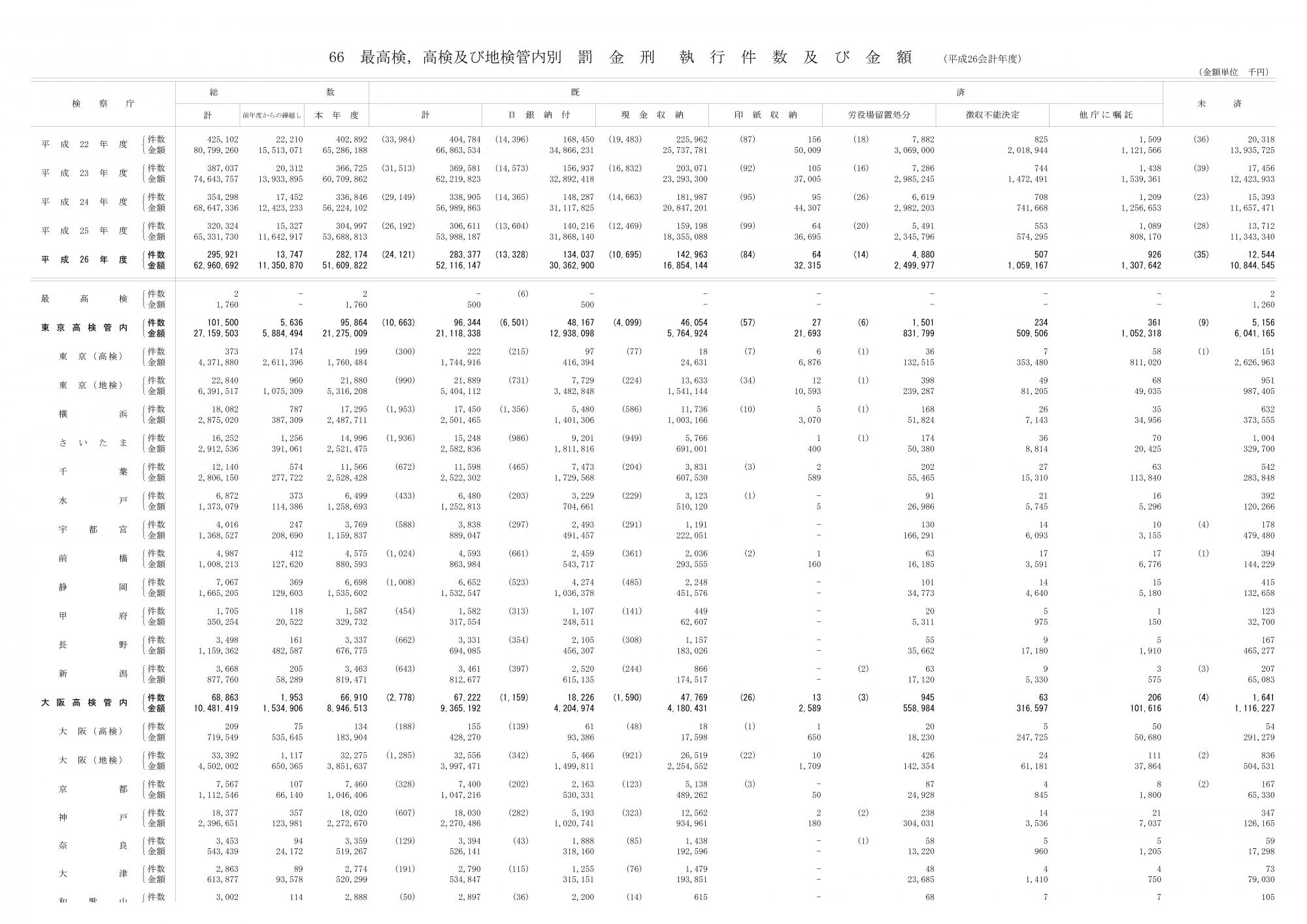

罰金の徴収状況がこれが分かりますが、14-00-66の統計表はエクセルの形式となっていて見難いので、下に1頁目を引用させていただくことにしました。

この統計表からは、罰金の場合、平成26年度の執行件数及び金額は、

既済 283,377件

既済金額 52,116,147 千円

であったことがわかります。

また、既済件数、既済金額に占める、徴収不能決定分の件数及び金額が、

件数 597件

金額 1,059,167千円

であったことも またわかります。

これらのデータから、既済件数の総数に占めている徴収不能決定の件数が占めている割合は 0.2% であること、

金額の割合としても やはり 0.2% に過ぎないことが確認できます。

徴収不能決定とは、時効などにより罰金や訴訟費用の徴収が不能となった場合になされる決定のことで、徴収事務規程第40条、第41条が規定する手続のことです。

地方税における 不能欠損決定 と同類のものというものということになるようです。

罰金の場合には、訴訟費用の徴収の場合にはない、労役場留置という未納に対するペナルティーがあるという違いがあるとはいえ、6分の1を踏み倒されている訴訟費用と罰金の徴収状況とでは あまりに違いがありすぎます。

「検察庁は、罰金の場合は熱心に徴収事務を行っているが、訴訟費用の場合はそうではない」という仮説も検証すべきかもしれませんね。

後見制度支援信託の信託報酬 [試算]

後見制度支援信託 の際、

信託銀行(受託者)が どの程度、報酬をせしめて行くのだろうか

との関心を持っているのですが、未だ よく分かりません。

裁判所のパンフレット(「後見制度において利用する信託の概要」)には、

「信託銀行等に対する報酬が必要となります」

とちゃんと信託銀行への報酬が必要となることが触れられてはいるのですが、肝心な額などや率など、具体的なことは全く触れられていません。

それは信託協会のパンフレットでも同様です。

みずほ、三菱UFJ、三井住友 の各信託銀行の商品概要を見ても よく理解できません。

過去の実績がどんなものであったなどについても 全く触れられていません。

分からないなりに検討をしてみますと、

例えば、三菱UFJ信託銀行の後見制度支援信託の商品概要( 13.信託報酬(2)運用報酬) では、

運用報酬は、

金銭信託5年ものの運用収益から予定配当額(予定配当率と信託金の元本により計算される額)等を差し引いた金額となります

との説明がなされており、それがヒントになります。

これはつまり、

「信託財産を金銭信託(5年もの)で運用した収益 - 委託者に約束した予定配当額」

が 信託銀行の運用報酬 になるということです。

「金銭信託(5年もの)の運用収益」ですが、「運用利回り」が「予定利率」を下回ることは希有であるから、

「予定利率×信託金の元本」

と ほぼ同じという理解でよろしいでょう。

なので、、

金銭信託(5年もの)の予定利率

が どの程度の利率なのかが分かれば計算可能ですが、

統計的データは公表されていないようです。

仕方がないので、高金利な預金利率を、金銭信託(5年もの)の予定利率として、

検討をしてみます。

高金利な預金として、

オリックス銀行の eダイレクト預金 がありますが、

そのeダイレクト預金では、

預入期間5年の 1000万円以上の大口定期預金の預金金利 は 0.40 % です。

後見制度支援信託では、元本補てん契約が付されており、投資信託の元本が保証されており、余計なコストが発生しているため、投資信託の予定利率は多少低下することになります。、

ですが、そうはいっても、同一の預け入れ期間を前提とした場合に、

投資信託の予定利率が、銀行の預金金利を下回る

なんてことはありえないことです。

それが正しいのであれば、

金銭信託5年ものの運用収益(≒予定配当率×信託金の元本)は、

オリックスの5年ものの大口定期の預金金利 0.40% に、信託金の元本の金額を乗じた金額

を下回ることなどないと言えることになります。

と言うことは、

信託商品配当率は0.05%ということなので、予定配当率と信託金の元本によって計算される額は、

0.05%×信託金の元本になりますので、

信託の運用報酬は、

(0.40% - 0.05%) × 信託金の元本

で計算される金額以上の金額ということになります。

したがって、決論的には、

信託銀行には 信託財産の 0.35 % 以上の金額 が運用報酬(年額) として懐に入るということ

になります。

信託財産が1,000万円であれば、運用報酬(年額)は3万5000円程度でしかありませんが、

それが、信託財産が5,000万円なら 運用報酬は 17万5000円に、

1億円であれば 35万円 に、

10億円であれば 350万円 なります。

QRコード