アクセスカウンター

「法服の王国」

評判となっていた「法服の王国」(上)(下)(黒木亮 著) を やっと読みました。

今年読んだ本のなかで 1、2 を争う 面白さでした。

ディテールも しっかりしているので、取材をしっかりされているのだろうとは想像が付きましたが、黒木氏は この作品のために約500万円の取材費をかけているということです(週刊金曜日ニュース 2013年12月11日 「8割実務! 『法服の王国』の著者、黒木亮氏が語る原発裁判」) 。

黒木氏は、銀行を被告とする民事訴訟で、原告側証人として出廷して証言をした経験をもっているということで、その時の裁判官が、

法廷では居眠りし、銀行側の言い分を丸写ししたような判決を出しているのを実際に見聞したということだそうです。

なぜそんなデタラメがまかり通るのか、裁判官の世界がどうなっているか、一度徹底的に解明してみて小説にしたいと思われていたということです(e-hon インタビュー「『法服の王国 小説裁判官』上・下 の黒木 亮さん インタビュアー 石川淳志(映画監督)」)。

なるほど、こういう原体験があるからこそ 取材のレベルが高くなり、本の内容も 細部までこだわったものに仕上がっているというようです。

黒木氏は、週刊金曜日の取材で、「-ひどい裁判が出る理由は。」という質問に対し

裁判官の数が足らないことです。今の三倍ぐらいにならないと裁判がまともに回らないと思います。

と答えられていますが、どうなのでしょう。

私はインタビュー相手の方々の見解に多少、引き吊られてしまっているのではないかと思いました。

(岩波現代文庫)")

- 作者: 黒木 亮

- 出版社/メーカー: 岩波書店

- 発売日: 2016/01/16

- メディア: 文庫

(岩波現代文庫)")

- 作者: 黒木 亮

- 出版社/メーカー: 岩波書店

- 発売日: 2016/01/16

- メディア: 文庫

保全事件も実は激減している [感想]

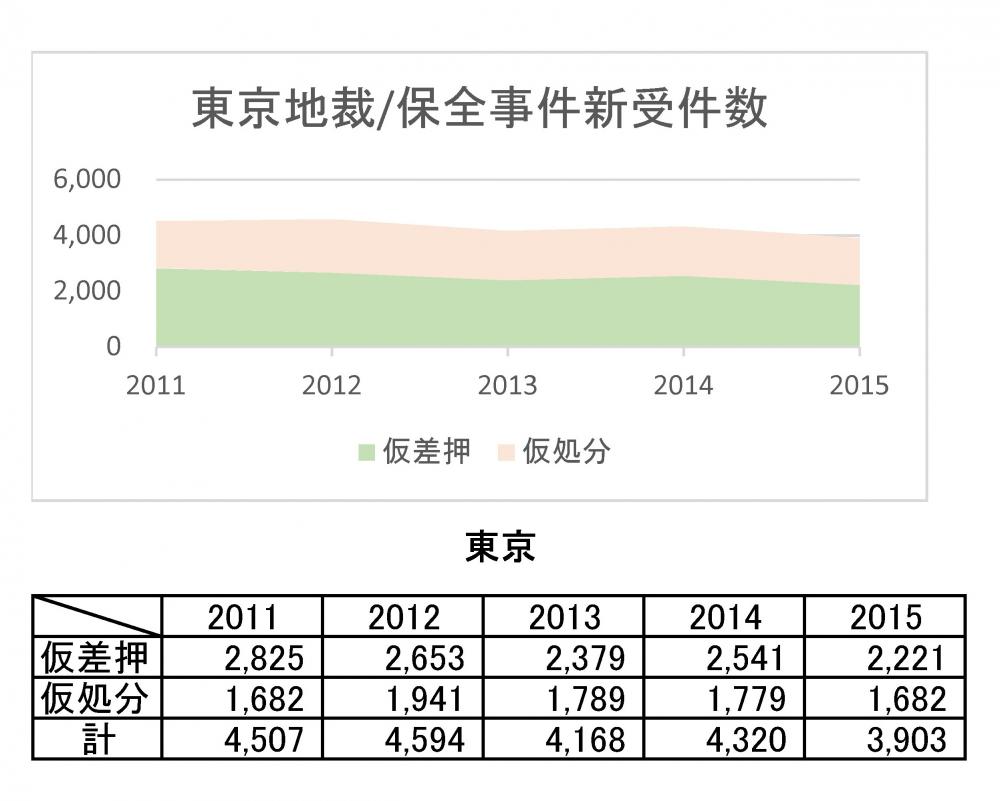

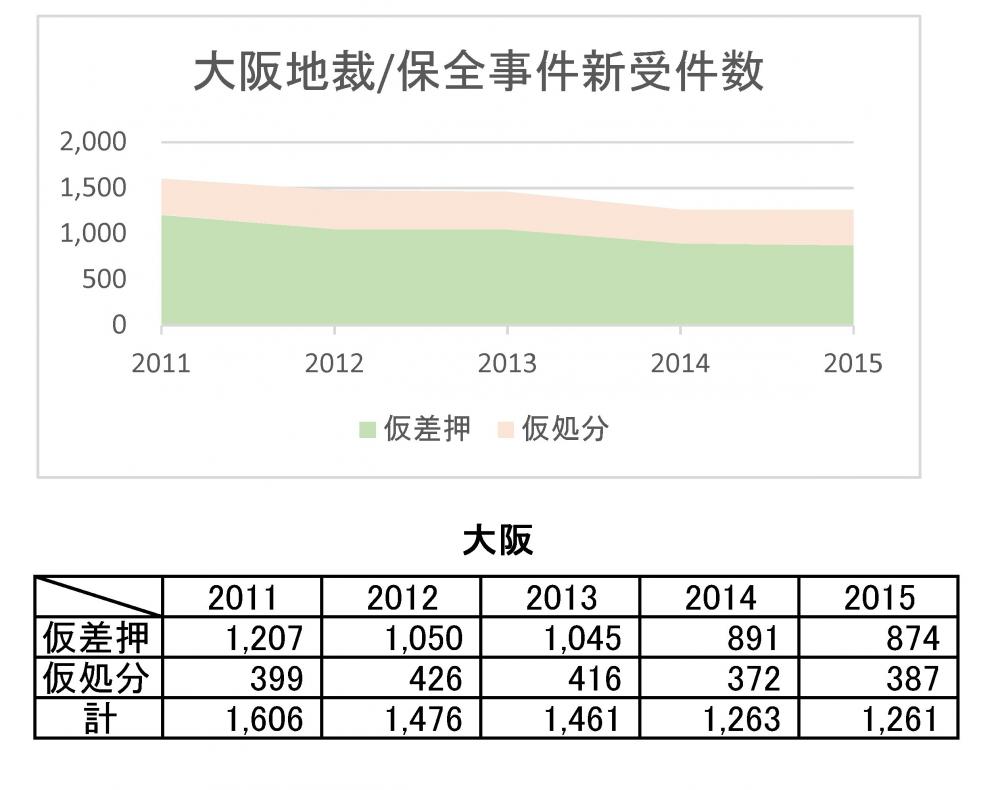

金融法務事情2044号(2016年6月25日号)に、東京地裁と大阪地裁における平成27年度の民事保全事件の概況が掲載されていました(同号「平成27年度の東京地方裁判所民事第9部における民事保全事件の概況」、「平成27年度の大阪地方裁判所第1民事部における民事保全事件の概況」)。

インターネット関連の仮処分事件の新受件数が、大阪地裁では平成27年度 29件(平成26年度27)という状況にあるようですが、東京地裁では平成27年度 680件(平成26年度 607件)ということとなっているということです。

東京地裁では インターネット関連の仮処分事件が、仮処分事件全体に占める割合が 64.9% となっていて、激増中でもあるということか チェックしておくべきことであるようです。

ところで、保全事件全般の状況はどうなのでしょう。

下表は記事中に載っている、東京地裁と大阪地裁の 平成23年(2011年)から平成27年(2015年)までの、仮差押と仮処分の新受件数を整理し、グラフ化したものとなります。

東京と大阪について言えば、ここ5年ほどの間における民事保全数は 微減ないし多少減少といったところでしょうか。

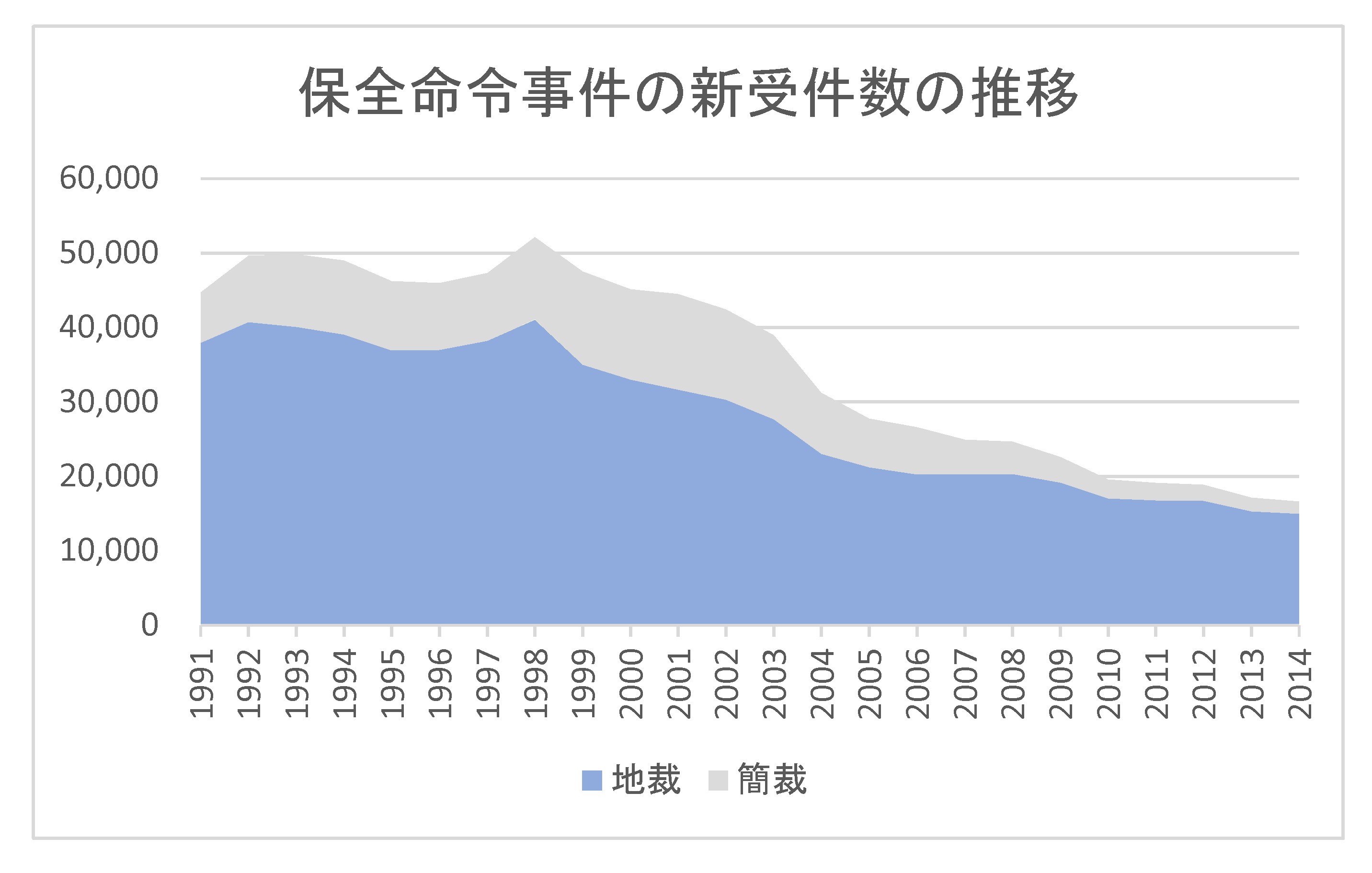

こうなると全国的には どのような状況にあるのかが知りたくなりました。

裁判所のホームページで閲覧可能な、平成12年度、平成16年、平成26年度の各年度の「司法統計 民事・行政事件編」の「第1-2表 事件の種類と新受件数の推移」から、地裁と簡裁の「民事保全命令」事件の件数を拾い、作表した結果が下の表ですが、

ここ20年余りの間に、3分の1に減少していることが分かります。

![]()

司法制度改革 の進展と、保全事件の減少は軌を一にしているように見受けられます。

15年前に 「2割司法」などと 言われていましたが、今は 何割 なのでしょう。

キーワードは「2人は出会い系アプリで知り合った」 [感想]

最近は、「児童買春で、年がら年中、逮捕される人がいるが、どうしてなのだろう」と漠然と思っていましたが、

「2人は出会い系アプリを通じて知り合った。県警が2月にサイバーパトロールでアプリに書き込みをしている女性を発見して補導し、犯行が発覚した。」と書いてあった新聞記事で その理由が何となく分かりました(中日新聞2016年6月16日「児童買春で愛知県高校教員逮捕 容疑を否認」)。

全国の警察では平成25年(2013年)10月から、出会い系アプリなどに書き込みをした生徒らに身分を隠して接触し、注意や指導をするサイバー補導 ということを行っていますが、

サイバー補導であれば、夏休み明けに不良少女を路上で補導しなくても、

ネットの書込みで少女を誘き出し補導。少女の携帯電話の通話履歴から少女の援助交際相手を特定。逮捕・自白。

との捜査を、年がら年中することが可能です。

「2人は出会い系アプリで知り合った」とキーワードにしてGoogleでニュース検索した結果は こちら ですが、

やはり結構な数が検索結果として表示されますね。

日本保釈支援協会が なぜ関与 ? [困惑]

先週17日に金融庁から、金融商品取引法違反の事実があったとして行政処分を受けた証券会社4社のうち、

野畑証券(岡崎市)と上光証券(札幌市)の2社については、メディカルケアインベストメント社のレセプト債の販売時の説明のほか、

合同会社プライオールという会社が発行する 「合同会社プライオール普通社債」(以下「プライオール債」と言う。) と呼ばれる私募社債の販売時の説明が誤解を与えるものであったことが指摘されています(「野畑証券株式会社に対する行政処分について」、「上光証券株式会社に対する行政処分について」各参照)。

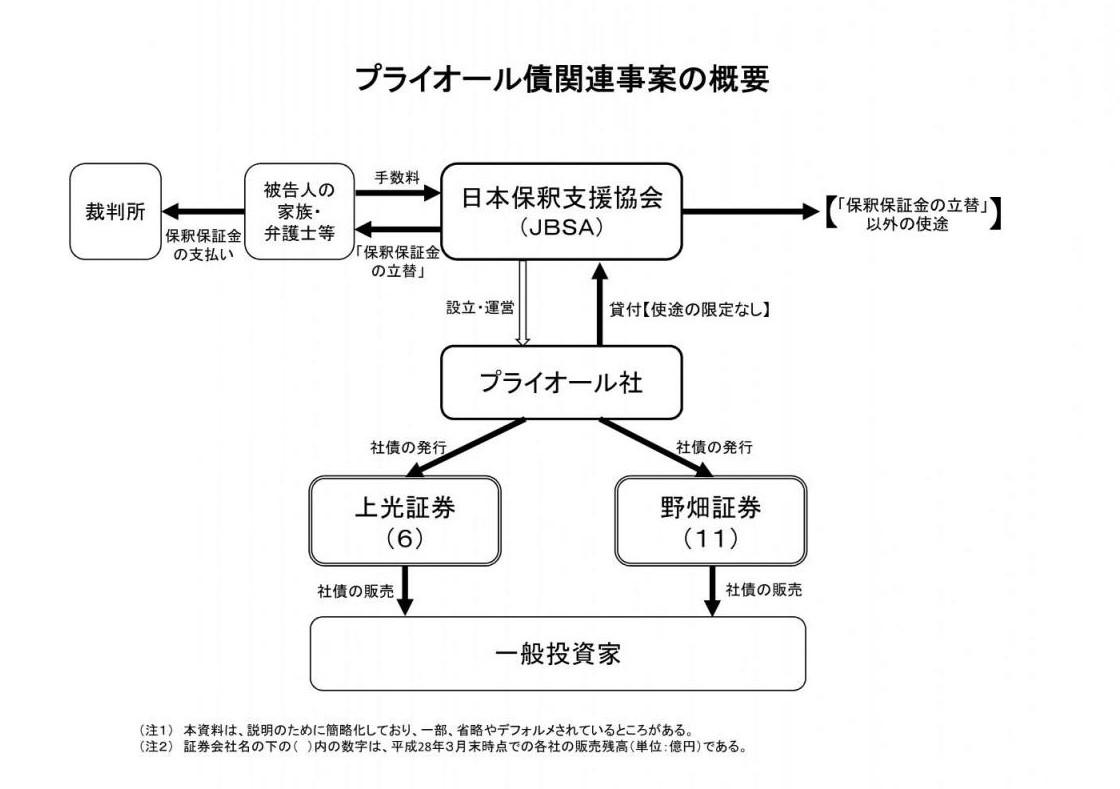

この プライオール債の発行と、資金流通の経路は下図のようになります(同図は証券取引等監視委員会が2016年6月10日に発表した「野畑証券株式会社に対する検査結果に基づく勧告について」中において「参考資料(PDF:93KB」の2枚目の「プライオール債関連事案の概要」と題したポンチ図をそのまま引用したものです。)。

このプライオール債は、

刑事被告人の保釈保証金の立替事業を行っている 一般社団法人日本保釈支援協会が設立した合同会社プライオールが発行した社債で、それを野畑証券と上光証券が顧客に販売していたということになります。

ところで、昨年9月の新聞報道によると、2014年(平成26年)における日本保釈支援協会の保釈保証金の立替えは、

3,732件 72億1800万円

だったということで、保釈保証金の立替えは件数、金額とも伸びているとのことです(神戸新聞NEXT 2015年9月8日「被告保釈率25%に上昇 裁判員制度機に意識変化」) 。

プライオール債の発行は、保釈保証金の資金調達のためだったことになるようです。

「野畑証券に対する行政処分」では、

- 合同会社プライオール(東京都中央区、以下「プライオール社」という。)は、一般社団法人日本保釈支援協会(東京都中央区、金融商品取引業の登録はない。以下「 JBSA 」という。)によって設立・運営されており、「合同会社プライオール普通社債」との名称の社債(以下「プライオール債」という。)を発行し、資金を調達している。

- プライオール債 によって調達した資金は、JBSA が行っているとする「保釈保証金の立替」に充てるために、 JBSA に対して貸付けを行うとしている。

プライオール債の発行残高は、平成28年3月末現在、約 17億円となっており、そのうち当社が 約 11億円、上光証券株式会社が 約 6億円を販売している。

- しかしながら、プライオール債 によって調達された資金については、JBSA からの請求に基づき プライオール社 からの資金の使途を限定することなく JBSA に貸付けが行われてており、実際に、 JBSA において、MCI社((株)メディケアインベストメント社のこと)の関連会社の社債引受け、プライオール社への出資等に用いられるなど、「保釈保証金の立替」以外の使途にも充てられていることが認められた。

との指摘がされています。

日本保釈支援協会がなぜ、プライオール債で調達した資金を使って、メディケアインベストメント社の関連会社の社債引受けをしたり、プライオール社への出資に使ったりしているのでしょう。

飛び火して、新たな問題となるかも知れません。

野畑証券の概況 [検討]

岡崎市の 野畑証券 という地場の証券会社が、

メディケアインベストメント社発行のレセプト債を 59億円も販売していたことになります。

私は同じ愛知県に住んでいますが、野畑証券という名前など聞いたことがありませんでした。

今回、インターネットで確認してみたところ、野畑証券のホームページは当然ありましたが、今回の件のリリースが掲載されていますが、ありきたりのものに過ぎません(6月17日付「当社に対する東海財務局長からの業務停止命令及び業務改善命令について」)。

登記情報で確認してみると、代表取締役であった野畑裕司氏は昨年11月25日に取締役を辞任していて、同日に野畑響平氏が取締役及び代表取締役に就任していますが、野畑証券のホームページには何も掲載されていませんので、半年以上、ホームページは更新されていないようです。

野畑証券は、新卒の求人のため、マイナビを使っていることが分かりましたので、マイナビでどのような求人広告をしているのかを見てみました(野畑証券(株)/新卒採用) 。

マイナビの情報は今月6月13日に更新されたものですが、そこに整理されている、野畑証券の会社の概況は、

売上高 5億4,200万円(2014年3月期)

従業員 39人

募集人数 1~5人

採用実績 2013年、2014年、2015年 各2名

2016年 2名(予定)

ということになるようです。

「売上高」が、たったの5億円なのかと思われたかも知れませんが、従業員39人で5億円以上 売り上げているわけで なかなかのものではないかと思います。

例えば、ユーレットの「業績ランキングから上場企業を探す」を使って、上場証券会社の売上高ランキングを見ることが可能ですが、上場証券会社の中には、売上高 5億4,200万円にも満たないところもあったりします。

野畑証券は業績が悪くないどころか、ここ何年かは、毎年2名ずつ、新卒の採用をしているわけで、むしろ よかったのだと思います。

野畑裕司前社長は、マイナビのインタビュー記事の中で、自信ありげに、

「 弊社の場合、その対策のひとつが『独自性を備えた金融商品及びサービスの組成』です。

事業エリアである三河地域の顧客特性として資産運用に対して保守的な方が多く、ハイリスク商品よりも安定して分配金がもらえる元本の安全性が高い商品が好まれる傾向にあります。

しかし、低金利の時代にそうした既製商品・サービスはありませんでした。

そこで、私募債という形で投資金額を小額に留めた弊社オリジナルの金融商品を組成。現在では利益の半分程度を占めるまでに成長した、重要な収入源となっています。」

と、私募債を使ったオリジナルの金融商品を組成し、販売したことが、売上に繋がっていると述べられています。

ここに出てくる 「私募債」が、おそらく、 販売残高が約59億円と積み上がっている、「ナーシングケア債」というメディケアインベストメント社発行のレセプト債のことなのだと思われます。、

「利益の半分程度占めるまでに成長した、重要な収入源となっている」ということですが、

野畑証券の2014年3月期の売上高は 5億4,200万円なので、その半分は 2億7100万円。

単年度の手数料売上として 2億7100万円を売り上げるために、どれだけの額の 私募債を募集したのか知りたいところですが、それはどこにも出てきません。

レセプト債に のめり込んでしまった野畑証券は、今後、撤退を余儀なくされることでしょうが、前途多難なことでしょう。

「レセプト債」に関し、野畑証券などを行政処分 [報告]

野畑証券 約59億円IS 証券 約 2億円竹松証券 約 7億円上光証券 約22億円

「(株)メディケアインベストメント(「MCI社」)と、関連会社の TMファンド1号(株)(「TM社」)、上光メディカルファンド(株)(「JM社」)の間で、随意に資金の貸借や診療報酬債権等の売買が行われているなど、当該3社は渾然一体となって診療報酬債権等の買取業務の運営を行っている。こうした中、MCI社 による TM社 からの回収困難な介護給付費債権の買取り( TM債の投資者の損失リスクを MCI債の投資者に転嫁)、 TM債 の償還資金の捻出のための TM社 からの MCI社 や JM社 への診療報酬債権等の売却が行われている。また、診療報酬債権等の買取り資金の融通のため、MCI社 及び JM社 の間において、相互に資金の貸借等が行われている。」

ということだそうです。

加えて、

「 MCI社は、池川代表が代表取締役を努め、大幅な債務超過となっている高齢者施設運営会社から介護給付費債権のほか、家賃等に係る債権も買い取るなど、平成27年以降 同社からの買取りを急拡大しており、同年末時点で MCI社による診療報酬債権等の買取残高の 3割超 に上っている。」

ということです。

昨年11月に破綻した オプティファクター と同じことにならなければよいのですが。

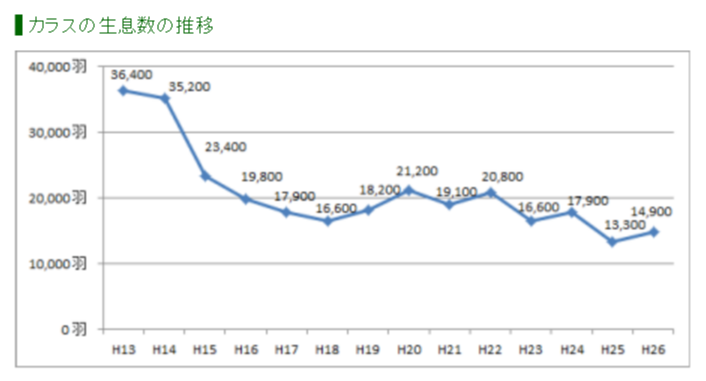

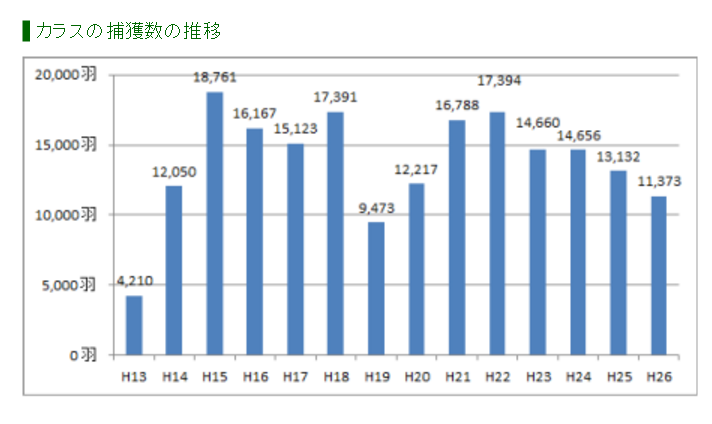

東京都のカラス対策 [感想]

三井住友銀行が農業参入 [感想]

「具体的には、秋田県内で米の生産を行い、大規模営農化に伴うコスト削減や海外を含む新たな販路開拓等を通じた、効率的で収益性の高い農業経営モデルの構築を目指します。」

.png)

盗難キャッシュカード と銀行の補償 [報告]

全国銀行協会(会長 奥 正之 三井住友銀行頭取)は、今般、預金者保護法※、同法附則および附帯決議を踏まえ、盗難通帳やインターネット・バンキングによる預金等の不正な払戻しが発生した際に、銀行無過失の場合でもお客さまに過失がないときは原則補償する旨の申し合わせを別添のとおり行いましたのでお知らせいたします。

3.偽造・盗難キャッシュカードによる預金等の不正払戻しへの対応偽造・盗難キャッシュカードによる預金等の不正払戻しについて、預金者保護法にもとづき、被害の補償を行うとともに、IC キャッシュカード化や生体認証の導入など被害抑止のための取組みを行ってきているところである。銀行界として、今後とも一層のセキュリティ向上に努めるとともに、補償にあたってお客さまの事情を伺う際には、書面・資料の提示などの形式要件だけでなく、お客さまが被害に遭われた状況等、実態を十分調査・確認の上、補償の可否について判断する。

と書かれていいます。「預金者保護法の規定にしたがって補償します 」と言っているだけです。

これが、盗難キャッシュカードにおける「原則補償する旨の申し合わせ」の内実ということです。

「偽造キャッシュカード等による被害発生等の状況について」 で公表されている「盗難キャッシュカードによる預金等不正払戻し(被害発生状況・補償状況)」で、年度ごとの「全額補償」「75%又は一部」「補償しない」のそれぞれの割合を算出し、それをグラフ化してみると 下表のようになりました。

.jpg)

グラフからは、

全額補償の割合は、年を追うごとに低下し続けていて、現状では 20 %程度になっているのに対し、

全く補償しない場合の割合は、年を追うごとにに上昇し、平成25年には60%超まで上昇した後、多少、低下して現状では 50%強となっていること

が確認できます。

消費者ホットライン「188 」 [豆知識]

消費者庁が実施している、地方公共団体が設置している消費生活センターや消費生活相談窓口を紹介する「消費者ホットライン」という番号案内があります。

これまで「消費者ホットライン」は、 0570-064-370 という10桁の番号での案内でしたが(当然、私はそんな番号は覚えているわけでありません。)、 昨年(平成27年(2015年)) 7月1日 から、

188(イヤヤ)

との 3桁の番号案内に変更されだということです(消費者庁HP「消費者ホットライン」の説明参照)。

「イヤヤ」という、覚えやすい 3桁の番号に変更されることになったので、認知度は高まることでしょう。

消費者ホットラインについて 私が知っていたことと言えば、

消費者ホットラインで使われていた 「0570」番が、通話の際に「この通話は〇〇秒ごとに、およそ〇〇円の通話料金でご利用いただけます」とアナウンスがされる、

と呼ばれている、NTTコミュニケーションズが提供している通話料金発信者負担のサービスが使われているということぐらいのことでした。

今般、「0570」番から「188」番へと 消費者ホットラインのダイヤル番号が変わったということですが、ナビダイヤルは どうなったのてしょうか。また、通話料金はどうなるのでしょう。

消費者庁が、平成27年5月25日に出したニュースリリース「『消費者ホットライン』 188 番の案内開始について」には、

「消費者ホットライン」の御利用について

消費者ホットラインは、お住まいの地域の市区町村の消費生活センターや消費生活相談窓口を御案内いたします。市区町村、都道府県又は国民生活センターいずれかの窓口が対応することにより、年末年始を除いて原則毎日御利用いただけます。相談窓口が受付時間外の場合は、ガイダンスにより電話番号及び受付時間の御案内をいたします。

利用料金は、相談窓口につながった時点からの通話料金を御負担いただきます(電話番号及び受付時間の案内ガイダンスについては、電話料金は掛かりません。)。

と書かれていますが、0570番のときと変わったのかは その説明からは よく分かりません。

NTT西日本のホームページの「3桁番号サービスについて」の説明では、

188 消費者ホットライン

188番をダイヤルすると、消費生活相談窓口等を案内する消費者ホットラインにつながります。

※ NTTコミュニケーションズの「ナビダイヤル」にて接続されます。

※ 通話料が必要です。通話料についてはNTTコミュニケーションズの定める通話料が適用されます。

との説明がされています(なお、NTT東日本のホームページの「電話の3桁番号サービス」では「※ ご利用にあたっては、通話料がかかります。」という不親切な説明しかなされていません。)。

このNTT西日本の説明からすると、東西のNTTが「188」番を消費者庁の「消費者ホットラインのために開放した点が違うだけで、通話料の課金は「0570」番のときと一緒で、「〇〇秒ごとに〇〇円」ということになるようです。

QRコード