アクセスカウンター

体外受精児の割合 [豆知識]

1978年に世界初の対外受精児を誕生させた エドワーズ博士 が先週10日に お亡くなりになりました。

ご冥福をお祈りさせていただきます。

そのこととは直接関係ありませんが、たまたま、

産科医療には全く縁がないわけではありませんので、

日本産科婦人科前理事長の吉村泰典慶大教授著の

「産科が危ない -医療崩壊の現場から」

をパラパラ読んでいましたところ、

日本での対外受精の実数について 記述がありました。

内容は、

対外受精の関連技術によって生まれた子供は2010年の段階で総出生児数の 2.7 %を占めるに至った。

現在、1年間に生まれるこどもは約107万人であるから、年間2万8000人以上が体外受精でこの世に生を受けていることになる。

というものです(同書106頁)。

記事が本当だとすると、

「40人に1人が体外受精児」

となるわけです。にわかに信じられませんでした。

ですが、調べてみますと、平成23年(2010)年の「新鮮杯(卵)を用いた治療」、「冷凍杯(卵)を用いた治療」及び「顕微受精を用いた治療」によって出生した子どもは、下表のとおりでその総数は 28,945人だったということです。

他方、厚労省の人口動態統計によると、平成23年(2010)年の出生児は 107万1304人 でした。

と言うことは、確かに、対外受精時の割合は 2.7 % を超えていることになります。

吉村教授の論述されている内容は極めて正確だということが分かりました。

(日本産婦人科学会倫理委員会「平成23年度倫理委員会登録・調査小委員会報告(2010年分の体外受精・胚移植等の臨床実施成績および2012年7 月における登録施設名)」2119頁から引用)

(参考)

平成23年9月14日に厚労省で開催された「母子健康手帳に関する検討会」での配布資料「母子保健の現状」

の15頁に対外受精による出生児数の推移が整理されていますので、下に引用させていただきました。

抜けている 2009年(平成21年)は、体外受精出生児数が26,680人で、出生児数は 1,070,035 人 でしたので、

割合としては 2.49 % ということになります。

データがある直近 3年 だと、

1.99 % (2008年) → 2.49%(2009年) → 2.70%(2010年)

となっています。

次に、出生児を産んだお母さんの年齢構成ですが、はやり「母子保健の現状」5頁から引用させていただきました。

35~39歳のレンジが伸びているのが分かります。

体外受精児は増えこそすれども減ることはなさそうです。

")

- 作者: 吉村 泰典

- 出版社/メーカー: 角川書店

- 発売日: 2013/04/10

- メディア: 新書

法テラスの業務実績 [検討]

今週10日(水)に、法テラス(日本司法支援センター)が平成24年業務実績を公表しました。

法テラスは、刑事に関する国選弁護関連業務のほかに、民事では民事法律扶助業務を行っています。

法テラスが行っている 民事法律扶助業務 では、

経済的に余裕がない人が法的トラブルにあった時に、

無料で法律相談を行い(「法律相談援助」)、

弁護士・司法書士の費用の立替えを行う(「代理援助」と「書類作成援助」)、

との3つの業務を行っています。

下図は、法律相談援助、代理援助、書類作成援助の、民事法律扶助業務の3つの業務の件数をグラフ化したものです。

無料の法律相談援助は、順調に件数を伸ばしていますが、

書類作成援助の件数は、ずっと低位安定です。

残った代理援助については、評価が難しそうです。

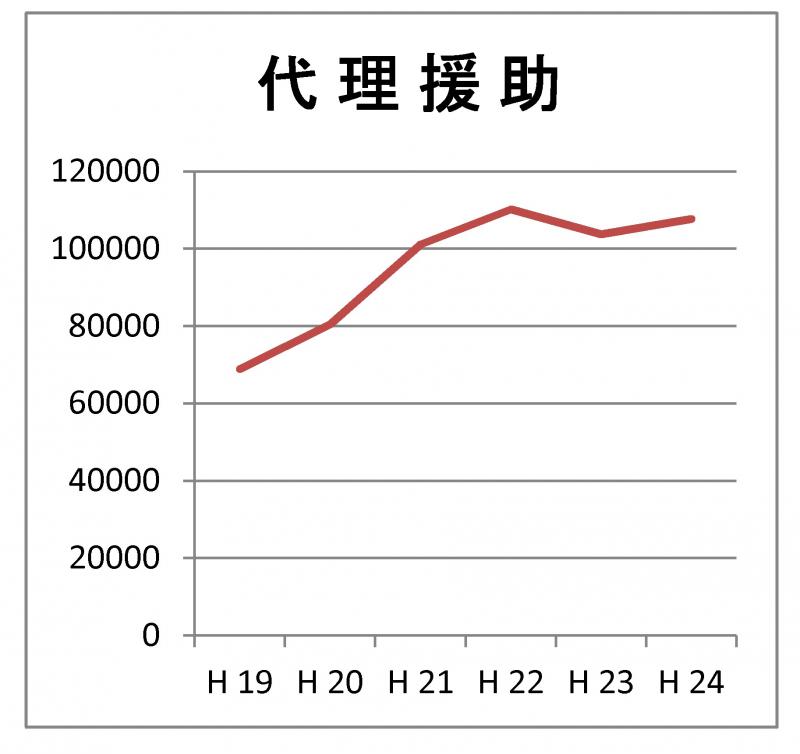

代理援助の件数だけを抜き出してグラフ化してみると下のとおりとなります。

件数的なピークは平成22年度の 110,217件 でした。

平成23年度は 103,751件、平成24年度も 107,706件 で、件数が増えているとはいえません。

法律相談援助の件数が増えた分の一定割合が、代理援助の件数の増加に繋がっているわけではないことを、

このグラフから看取ることができます。

法テラスは、このほか、コールセンターと地方事務所で、問い合わせに対応するという形で情報提供をしています。

この法テラスの業務を 情報提供業務 と言いますが、

この情報提供業務の件数も、コールセンターと地方事務所の問い合わせ件数を合計してみると、

平成21年度の 64万9013件 がピークで、それ以降、件数が減少しています。

ちなみに、平成22年度は 60万4738件、23年度は 53万8297件、24年度は 53万7981件 です。

「法テラスの認知が進んだため、問い合わせの件数が減んだ」という積極的な評価もできていわけではありません。

でも、その考え方はどうなんでしょう。

札幌弁護士会では、無料の電話相談の拡大と、離婚の法律相談の無料化を開始しました( 札幌弁護士会のHP 「無料電話相談の時間拡大・離婚相談の無料化 ~市民の皆様にとってより利用しやすい法律相談を目指します~」参照)。

法律相談の一部無料化という札幌弁護士会の決断が、大成功をこ納めることを私個人としては願ってはいます。

ですが、民事法律扶助では、法律相談件数の増加は、代理援助件数の増加に結びついていなさそうでしたので、内心、大変不安に思っています。

札幌弁護士会は、その場合の出口戦略を当然、考えられていると思いますが、どのようなものなのでしょうか。

過熱 [感想]

北朝鮮のミサイル発射を目前に控えていますが、

ニューヨークのダウは上場来高値更新。

日本も、それを受けてか(?)、最高値を更新しています。

アメリカにとっては、北朝鮮のミサイル発射など、遠く離れた極東での話で、大した話ではないのでしょうが、

日本は違います。

ですので、何となく、変な感じと言うのか、違和感を感じてしまいます。

下は、ヤフーファイナンスから引用した日経平均株価の日足ですが、

8日(月)から今日11日(木)(午前11時15分頃まで)は上がりっぱなしです。

脅しに慣れたということなのでしょうか。

それとも アベノミクス のせいでしょうか。

丸善丸の内本店でしか買えない本 [報告]

先週末、投資信託に関する文献を調べていたところ、

野村総研が 「統計でみる投資信託2011」 という研究レポートを出版していることが分かりました。

当レポートでは、客観性の高いファクト情報を、オリジナルの視点から統計処理し、それを分かりやすい図表で示すととも解説を加えました。

投信ビジネスに携わる皆様方の一助になれれば幸いと考えています。

との宣伝文句に引かれ、無償に 欲しくなってしまいました。

「統計」、「ファクト」、「分かりやすい」、「図表」 という言葉に何となく弱いんですよね。

アマゾンで書評でも見てみようと思って、「統計でみる投資信託 2011」で検索しても、アマゾンでは見当たりません。

仕方がないので、宣伝をもう一度呼んで見ると、末尾部分に、

本書は、丸善にてお買い求めいただけます。

と書かれているのが分かりました。

てことは、名古屋の丸善でも買えるんだろうなと思って、

今度は、丸善&ジュンク堂のホームページで 図書検索をしてみました。

ですが、図書名で キーワードしても「該当する情報はありません」としか表示されません。

今度は、「野村総合研究所」をキーワードにして検索をしてみました。

今度は 207件該当がありましたが、「統計でみる投資信託 2011」は見当たりません。

そんなわけで、野村総研のホームページに戻って、再度、キーワード検索をしてみました。

やっとのことで、 提言・調査レポート - 金融・経済 - のページに、

本書は、丸善・本店にて、本体2,500円+税販売しております。

と書いてあるのを発見。

丸善・本店にだけあるなんですね。

ここまで来ると引けません。

丸善丸の内本店にメールをして、どうやって買ったらよいか聞いてみました。

そうしたら、早速、丸善丸の内本店和書フロアの方から、

お問い合わせの上記書籍は、店頭に在庫がございました。

購入方法は、二通りございます。

①店頭購入

②代引き配送

宅配(佐川)が、おけしますので、到着時以下をお支払い頂く。

書籍代 2,625円 + 代引手数料・送料 714円=3,339円

と早速、メールで回答をいただきました。

「代引手数料・送料 714円」が゛別途 、掛かるのは、ちょっと高いなぁ、

とも思いましたが、

丸善丸の内本店でしか買えない本なんて、何か怪しそうで、それだけで 何となく ググッと来ます。

「袋とじになった本」に グッとくるような気分でしょうか。

というわけで、代引きで配送をお願いしました。

届いた「統計でみる投資信託 2011」ですが、B5版で、総ページ数は 58頁 でした。

一言、「高ぇ~」です。

普通の人に知られては困るような、怪しい情報があるんでないかと期待しましたが、

せいぜい、

大手・中堅では、受入手数料に占める投信の収益の割合は 5 割を超えている

とか

銀行の投信手数料は、住宅ローンの利息収入は、都銀だと 2/3 、地銀だと 6割弱、第二地銀だと 5 割

とかいった程度のものでした。

わざわざ、流通させるほどのものではないので、取次ぎを通さず、

直で、丸善丸の内本店に販売をお願いしているということなのでしょう。

今回は、ハズレでした。

株式投資信託 [検討]

日本における投資信託・投資法人は、次のように分類されることになります。

(上表は、平成24年3月7日開催の金融審議会「投資信託・投資法人法制の見直しに関するワーキング・グループ」(第1回) に金融庁が提出した資料「投資信託・投資法人法制の現状」2頁から引用したものです)。

2011年(平成23年)12月末時点で、

(公募型の) 株式投資信託は、全部で 4,017 本あり、純資産総額は 47 兆円 。

うち 95本が ETF (上場投資信託)で、その純資産総額は 3兆円。

表の上で「その他」と表記されている、 ETFではない、株式投資信託が、 残り 3,922本で、その純資産残高は 44 兆円 、

ということになります。

ここで「その他」とされている、株式投資信託ですが、

株式投資信託については、

単位型 と 追加型

の2つに、さらに分類が可能です。

この株式投資信託の 単位型 と 追加型 については、

投資信託協会のメールマガジン(No.130 (2007年3月28日発行) >>「単位型・追加型って何?‐2」) の記事によりますと、

かつては、単位型が主流であった時期もあったそうですが、

最近では、

追加型 97 % 、単位型 3 % と、追加型が単位型を圧倒し、

公募株式投資信託 ≒、追加型(公募)株式投資信託

という状況ということになるそうです。

下図は、(株)野村総合研究所金融ITイノベーション研究部金子久氏が2012年4月6日開催の金融審議会「投資信託・投資法人法制の見直しに関するワーキング・グループ」(第2回)提出された資料(「金融自由化以降の投信マーケットの状況と今後の課題」)27頁から引用させていただいたものです。

この図では、追加型株式投信だけを取り上げて、

98年12月にスタートした銀行等窓販は拡大し、残高シェアは一時期50%を超えた。

現在でもETFを除く追加型株式投信では、証券会社の残高より多い。

との説明がなされています。

ですが、ここでは単位型株式投信が全く取り上げられていません。

単位型の株式投信の状況についても、取り上げなければ不十分な説明だと思ってしまいそうです。

ですが、そう思うのは、(私のように)投信に関する理解が不足しているだけです。

単位型株式投信の比率は 3 %だけです。

単位型株式投信の存在を無視したとしても、大勢に何ら影響はありません。

「追加型株式投信の状況を説明すれば、投信の窓販の説明は十分である」

との理解の下で、説明を加えられているんですね。

なるほど納得いたしました。

でも、銀行の投信の窓口販売、素直に すごい と思います。

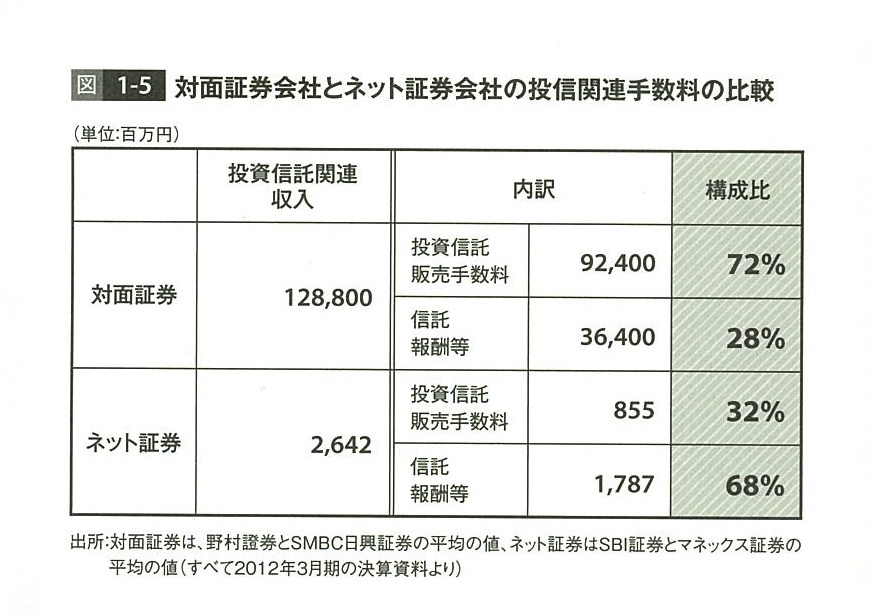

対面証券とネット証券の投信関連手数料 [豆知識]

モーニングスター社長の朝倉智也氏が著した

「低迷相場でも負けない資産運用の新セオリー」

という本(25頁)から引用したのが下図です。

この図から何が分かるか と言いますと、

対面証券会社とネット証券会社 では、投資信託の販売に関連して受け取る手数料の内訳が逆であること

です。

対面証券会社では、販売手数料が 72 %であるのに対し、信託報酬は 28 %、

他方、

ネット証券会社だと、販売手数料は 32 %に過ぎないのに対し、信託報酬は 68%、

となっています。

対面証券会社とネット証券会社では、販売手数料と信託報酬の比率が、ほぼ反対です。

朝倉氏は、その理由について、

手数料の内訳にこれほど大きな差がついているのは、対面証券会社の営業マンが積極的に販売手数料の高い投信を売っているからでしょう。

もっと言えば、投信を回転売買のツールにし、個人投資家に繰り返し投信の乗り換えを勧めることで、強引に販売手数料を稼いでいるのではないでしょうか。

と述べています。

また、対面証券会社の営業マンに対しては、

半期や四半期という短期間でどれだけ手数料を稼いだかが評価される世界ですから、「仕事を頑張って成績をあげよう」と思えば、高コストな商品を熱心に勧めたくなるのも仕方がないでしょう。

担当している顧客が、保有する投信を売って乗り換えてくれれば、すぐに 3 %、4 %といった高い手数料が稼げるのですから、回転売買に走るのも無理はありません

と、個人レベルで責めることはできないと同情を示され、これが構造的ものだとの意見を述べられています。

銀行での投信の窓口販売でも、これは同じことでしょう。

朝倉智也氏著の「低迷相場でも負けない資産運用の新セオリー」は書評でその存在を知りました。

この本の第1章 人気の投資信託だけでは、まともな資産運用はできない」では、

日本における投信販売の実態が赤裸々に述べられています。

投信を売る側に 朝倉氏はあるはずですが、そんなことお構いなしです。

本の後ろの章に行くほど、海外ETFの営業っぽくなって行きますので、第2章以下はお薦めしませんが、

第1章部分だけは大変参考になるのではないかと思います。

ちなみに、この第1章部分は、

朝倉智也氏が、平成23年12月26日開催された金融審議会「我が国金融業の中長期的な在り方」ワーキンググループの第9回会合で、

モーニングスター代表取締役COOとしてヒアリングをされた際に、提出をされた

「 投資信託に関する現状の課題と対応 」

と題する資料を提出されていますが、本はこの資料の内容をアップデートし、文章化したものとなるようです。

ですので、この「投資信託に関する現状の課題と対応」に目を通せば、

わざわざ本を買うまでのことはないかも知れません。

でも、お薦めなことは間違いありません。

- 作者: 朝倉智也

- 出版社/メーカー: 朝日新聞出版

- 発売日: 2012/12/07

- メディア: 単行本

投信窓販白書 [困惑]

日興アセットマネジメントは、2009年、2010年、2011年の3年にわたり、投信の販売を担当している銀行員の方の意識調査をまとめた 「投信窓販白書」 と題する冊子を発行していました。

このうち 2011年版の「販売担当者から見たお客さまの理解度」の意識調査には、次のよう項目があります。

まず、担当者から見た、顧客の金利と債権価格に関する理解度について。

「金利が上昇すると、債券価格が下落すること」を理解している顧客の割合は、

38%が 「世の中の投信顧客のうち7割以上が、金利と債券価格の関係が分かっていないのではないか」と、

また、41%が 「世の中の投信顧客のうち、半分から7割くらいが、金利と債券価格の関係が分かっていないのではないか」、

と思っているとのことです。

次に、分配金の理解ですが、

「分配金=資産の払い出し」だという基本的な理解ができていない顧客の割合は、

25%が 「実は大半(7割以上)の顧客はそうなのでは?」と、

35%が 「そういう顧客は実は半分から7割程度いそうな気がする」

と思っているとのことです。

この意識調査の結果だけから明らかですが、

投信を窓口販売している銀行員の方は、

商品(投資信託)の理解度が低い者に対して、商品を売っている

との意識は、しっかりとお持ちのようです。

(上図は、2011年投信窓販白書の9、10頁の質問項目と意識調査結果を引用したものです。)

「押し売り」は、まっとうな商売だとは当然、言えません。

だとしたら、投信を窓口販売している銀行員の方の意識としても、「投げ遣りなのではないか」と思ってしまいますが、

意識調査ではそんな結果にはなっていません。

不思議なことに、 9 割以上の方が投信ビジネスに前向きです。

優秀者の方を対象とした意識調査なので、弱音は吐けないだけなのかもしれません。

救いは「正直できればやりたくない」と思っている人が、16 % いるという点でしょうか。

(上図は、2011年投信窓販白書の13、5頁の質問項目と意識調査結果を引用したものです。)

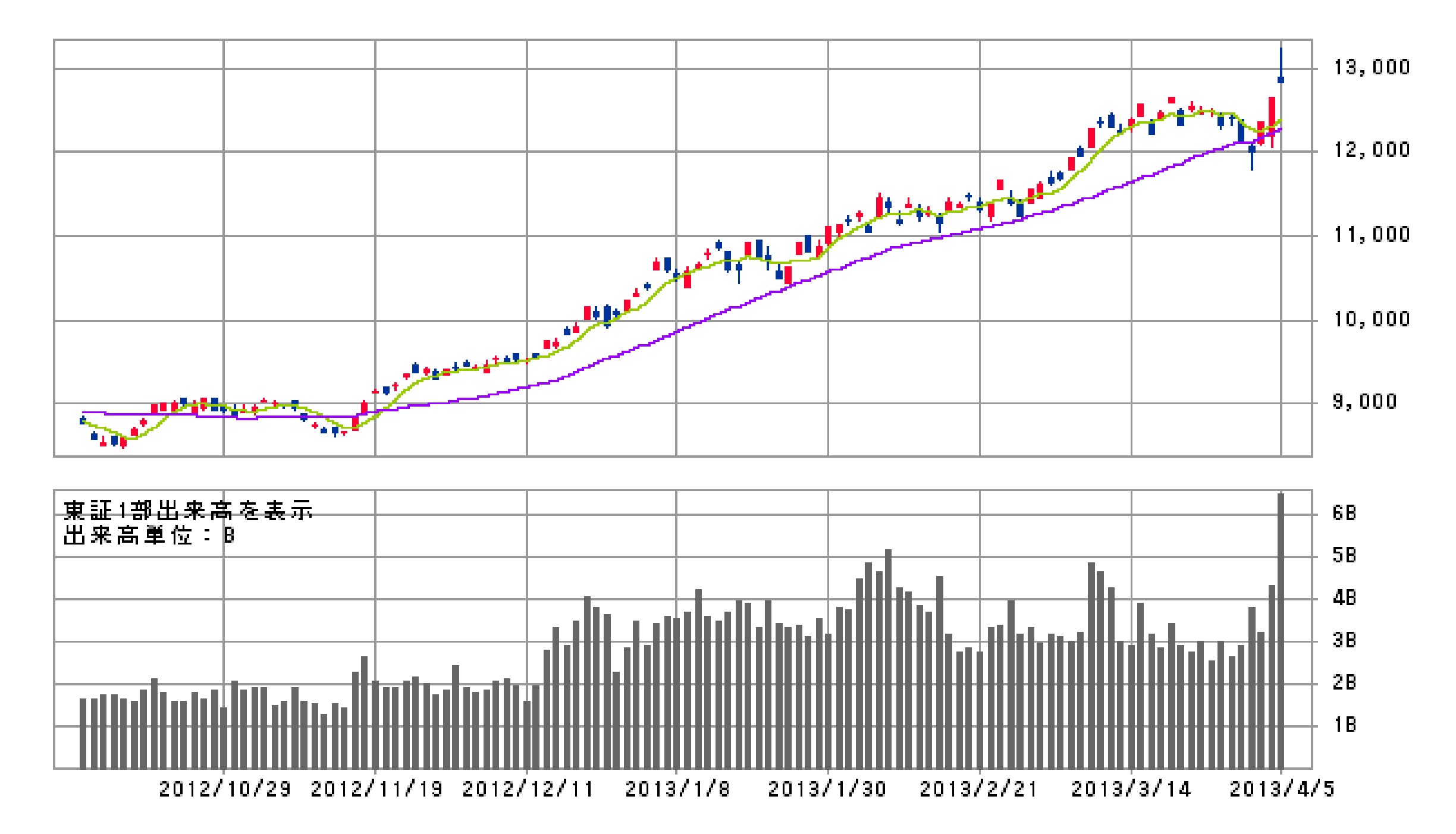

東証1部は過去最大の出来高 [豆知識]

昨日(3月5日)の東京証券取引所第1部の出来高は、概算で 64億4912万株で、過去最高となったとのことです(日経電子版「東証1部の売買高が過去最高、64億株超え震災直後を上回る」)。

東日本大震災直後の2011年3月15日に記録した 57億7715万株 がこれまで最高だったということですが、バブルの時が最高だったわけではなかったんですね。

東日本大震災前後の東証1部の株価終値と出来高の時系列データを見てみますと、

2011年3月10日(木) 10,434.38 円 19億4731万株

3月11日(金) 10,254.43 円 31億4644万株

3月14日(月) 9,620.49 円 48億8361万株

3月15日(火) 8,605.15 円 57億7715万株

3月16日(水) 9,093.72 円 49億0537万株

3月17日(木) 8,962.67 円 41億0690万株

ということでした(松井証券の日経平均時系列データ(2011年2月1日から2011年4月10日までのデータ)参照) 。

2011年3月15日は、震災前の3月10日の出来高19億4731万株の3倍弱の出来高です。

狼狽売りで、15日の出来高は 57億7715億株まで膨らんだということのようです。

これに対して、昨日の出来高は、日銀金融政策決定会合の緩和策に市場が好意的に反応したことによるものでした。

下図はSBI 証券から引用させていただいた日経平均の株価と出来高の日足データです。

今年に入ってからの日銀の金融政策決定会合は、

1月21日(月)と22日(火)、2月13日(水)と14日(木)、3月6日(水)と7日(木)、4月3日(水)と4(木)に開催されています(日銀のホームページ「金融政策決定会合の運営」参照)。

1月の除いた、2月、3月、4月の決定会合の翌日には、出来高が目に見えて増えています。

(松井証券の日経平均時系列データ(2013年1月1日から2013年4月5日までのデータ)も参照下さい。)

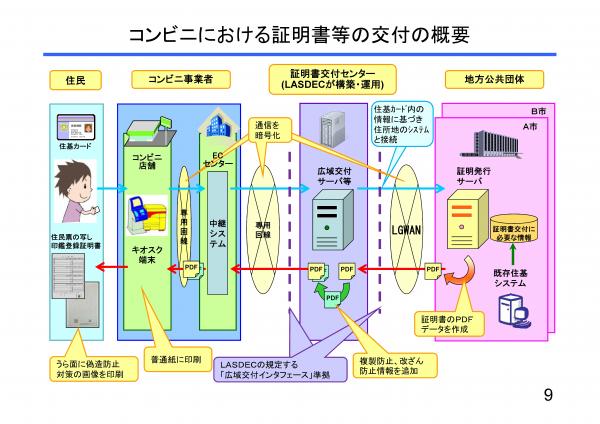

住民票のコンビニ交付サービス [感想]

昨4日に、ローソンで、住民票等のコンビニ交付サービスをするためのシステムで 障害が発生したため、

東京都渋谷区、大阪府豊中市、愛知県一宮市など全国 34市区町村の約500店舗でサービスの利用ができなかったということです(朝日新聞デジタル「ローソンの住民票交付サービスに障害 34市区町村で」)。

この住民票等の交付サービスの仕組みですが、

総務省の外郭団体「社団法人 地方自治情報センター( LASDEC )」のシステムを利用して、住民票や印鑑証明書などを、コンビニの店舗内にあるマルチコピー機からプリントアウトして交付をする

となっています。

下図がその概要となります。

(なお、下図は、LASDEC 研究開発部上席研究員井上賀博氏作成の 平成22年度電子自治体推進セミナー「住基カードを活用したコンビニ交付について」9頁からの引用したものです。)。

この住民票などのコンビニ交付サービスは、 ICチップを使っている 住基カード の活用策の一つということになりますが、

平成25年4月1日現在で、全国 63 の市区町村 が、このコンビニ交付サービスを実施しています。

単に、実験がされているに過ぎないという段階にあるわけではありません。

また、サービスを実施している市区町村のサービスの内容は画一化されているわけではありません。

住民票と印鑑証明書だけを交付の対象としている市区町村もあれば、

さいたま市のように、住民票と印鑑証明書だけでなく、市県民税の納税証明書や、戸籍事項証明書、戸籍の附票までコンビニ交付をしてくれるところもあります。

コンビニ交付サービスで交付を受ける証明書は、

コンビニのマルチコピー機によって、A4の普通紙に印刷されたものになるそうですが、

両面に偽造、変造の防止策が施されているとのことです。

現時点では、愛知、岐阜、三重の東海3県で、コンビニ交付サービスを実施しているのは愛知県一宮市だけです。

私はかつて、一宮市に住所も戸籍もありましたが、今はありません。

早く、証明書の実物を見てみたいのですが、そんなわけで、まだ、実物を見る機会に恵まれていません。

信用情報の開示請求 [証拠収集]

破産管財人に選任された事件で、破産者の サラ金クレジットの信用情報を調査しなければならないこととなり、

そのため、JICC と CIC に、信用情報の開示を受けるための手続について電話で問い合わせをしました。

ところで、JICC と CIC とは何かと言いますと、

両方とも、貸金業法第41条の13第1項に基いた、信用情報提供等業務を行う指定信用情報機関のことで、

JICC とは、正式名称を (株)信用情報機構という、消費者金融系の信用情報登録機関 。

もう一方の CIC は、正式名称を (株) シー・アイ・シー という、クレジット会社系の信用情報登録機関 です。

JICC が、消費者金融(サラ金)の借入れなどの情報を握り、CIC が、キャッシングなど、クレジット会社の情報を握っています。

そのため、JICC と CIC の信用情報を入手できれば、サラ金とクレジットの借入状況についての情報が入手できることになるわけです。

この JICC と CIC との関係ですが、

このJICC と CIC との間では、信用情報の交換をすることとになっています( JICC の HPの「指定信用情報機関間の情報交流」参照)。

また、それだけでなく、JICC と CIC は、それぞれ 全国銀行個人信用情報センターとの間でも信用情報の交換をしあうことになっています( JICC の HPの「他信用情報機関との情報交流」のCRIN の説明部分参照)。

という訳なので、JICC 、CIC、及び、 全銀個人信用情報センター の、いずれかに信用情報の開示請求をすれば、請求者本人の信用情報を一回で全て開示してもらえる仕組みとなっていてもよさそうなものです。

ですが、実際は、

JICC が保有する信用情報については、 JICC に開示請求しないと入手できない、

CIC が保有する信用情報については CIC に開示請求をしないと入手できない、

という不便なこととなっています。

そんな仕組みとなっているため、私は、

破産管財人の立場で、破産者本人の(破産開始決定時前の)信用情報を開示してもらうための手続を教えてもらうために、

JICC と CIC とに、別々に電話をして、手続の確認をしなければいけなかったわけです。

JICC も CIC も、ホームページでは、親権者・成年後見人などの法定代理人による開示請求の説明はあるのですが、

破産管財人による請求の場合の説明はありません。

破産管財人には、破産財団と呼ばれる、破産者の財産、を管理処分する権限が専属することとなっていますので、

破産者の(財産に対しては) 法定代理人のような立場に立つことになります。

ですが、法定代理人ではあるわけではありません。

このように、破産管財人からの信用情報の開示請求は、ホームページに請求方法が書かれていない、

イレギュラーな請求となるわけです。

予め、JICC と CIC に電話で、何を準備したらよいかを確認をし、

教えてもらった内容どおりに書類等を整えて、信用情報の開示請求をしておけば、間違いありません。

訂正などすることなく、スムーズに開示を受けることが可能となります。

そんなわけで、JICC と CIC に電話を入れたわけです。

JICC と CIC の順で、電話をしましたが、

まず、JICC の方では、

打てば響く

というのは、このような対応のことを言うのかという対応で、

何を準備し、何を開示請求書に記載すればよいか

について必要十分な説明をしていただきました。

次に、CIC に電話をしました。

信用情報の開示に関する運用は、お上の指導に従い、CIC も JICC も同じだろうから、

「CIC も、JICC と同じことを言うのかな」

と安易に構えていました。

そうしたところ、「あら、びっくり」。

CICのオペレーターが、

「破産管財人による開示請求は受け付けていないので、本人から請求して下さい」

と言うではありませんか。

つまり、破産管財人からの請求には応じられないというわけです。

私はオペレーターの方に、「おふざけか」と尋ねてみましたが、

「CIC としての責任のある回答で、しかも、最終的なものです」

との返事でした。

念のため、私は電話口に出られた方に名前をお聞きしましたら、

首都圏開示相談室のフジサキ

と自信ありげに名乗られました。

CIC が そこまで言うのなら、致し方ありません。

話をこれ以上しても時間の無駄です。別の方法を考えるしかありません。

CICは、相続財産管理人や、不在者の財産管理人の本人の信用情報の開示請求の際にも、本人に請求させてくれと言って、相続財産管理人や不在者の財産管理人からの請求を拒否するというのでしょうか。

それとも、その場合は例外として処理するのでしょうか。

こういう場合、監督官庁である 金融庁監督局総務課金融会社室 に連絡をとって、指導をしてもらうようにするのが一番、手っとり早いのでしょうか。

QRコード